全球交易商監管查詢APP

什麼是WikiFX

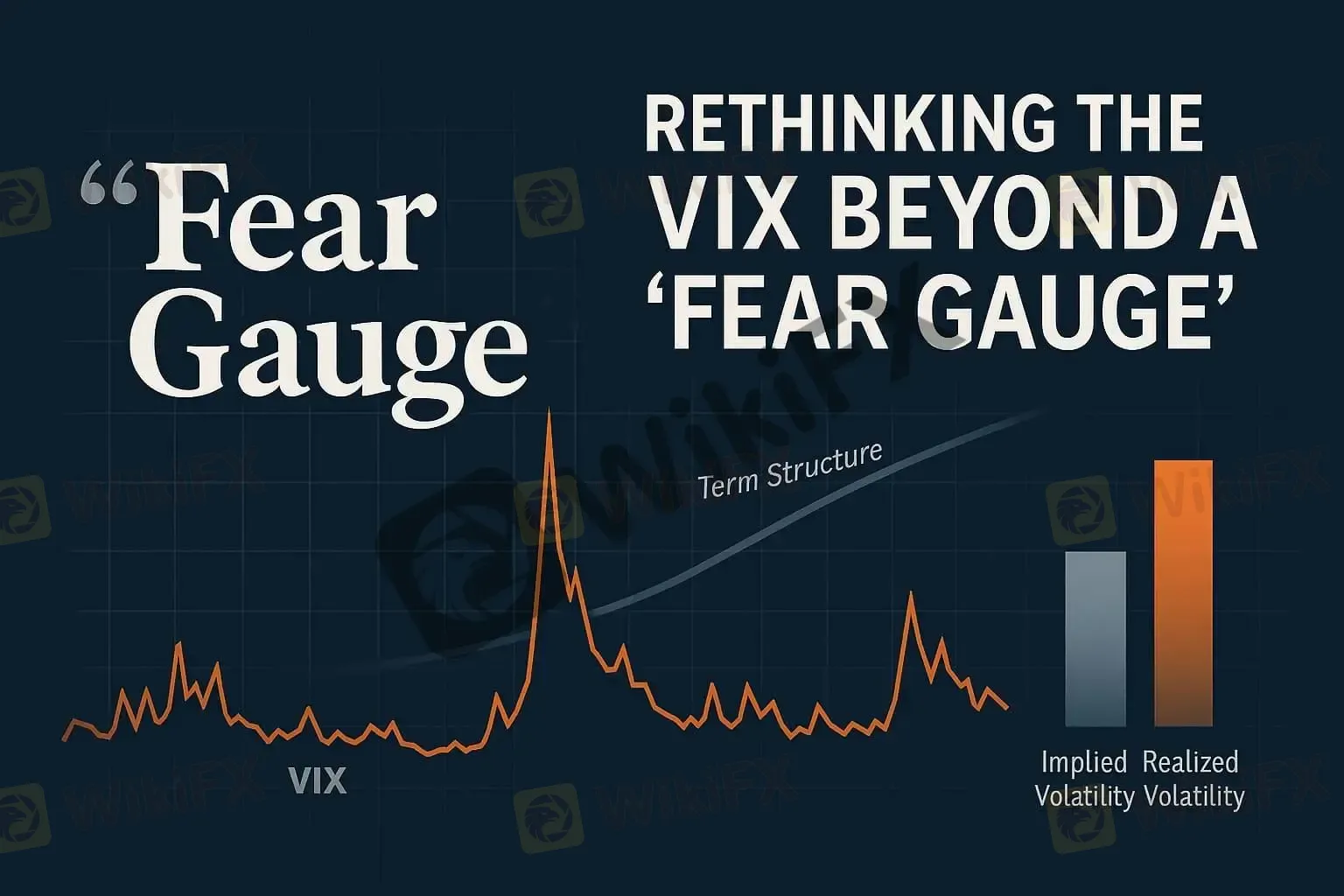

VIX 指數怎麼看?打破「恐慌指數」迷思,建構高勝率的實戰交易框架

摘要:SBCFX 總覽:重新定義波動率指標 在多數財經評論與投資探討中,VIX 往往被過度簡化,並輕易地被冠上「恐慌指標」的標籤 。SBCFX 專業分析團隊指出,這種將投資者情緒與選擇權定價混為一談的解讀方式,鼓勵了危險的二元思維(非恐懼即貪婪),反而容易造成分析上的巨大誤差 。透過這篇實戰教學,SBCFX 將帶您深入解構市場對 VIX 的常見誤解與結構性缺陷,並為您建立一套更嚴謹、更具實戰價值的波動率

SBCFX 總覽:重新定義波動率指標

在多數財經評論與投資探討中,VIX 往往被過度簡化,並輕易地被冠上「恐慌指標」的標籤 。SBCFX 專業分析團隊指出,這種將投資者情緒與選擇權定價混為一談的解讀方式,鼓勵了危險的二元思維(非恐懼即貪婪),反而容易造成分析上的巨大誤差 。透過這篇實戰教學,SBCFX 將帶您深入解構市場對 VIX 的常見誤解與結構性缺陷,並為您建立一套更嚴謹、更具實戰價值的波動率觀察框架 。

恐慌指數投資策略的致命傷:VIX 指數常見解讀誤區

多數交易者在解讀 VIX 時,容易陷入以下幾種常見的邏輯陷阱,SBCFX 為您逐一釐清 :

低 VIX 並非反向作空訊號:歷史證據顯示,低 VIX 指數時期往往持續的時間比反向賣出訊號所暗示的時間要長得多 。SBCFX 團隊回溯數據發現,例如 1993-1996 年、2003-2006 年、2017 年與 2019 年,低波動率時期均維持了數年之久 。

飆升不等於股市崩盤:將 VIX 飆升等同於市場即將崩盤,忽略了其通常由事件驅動且會迅速消退的事實 。

單日波動雜訊過大:依賴單日 VIX 波動是不明智的,日內波動 15% 極為常見且常在次日反轉;多日或多週的趨勢遠比單日數據更有意義 。

忽視「上漲波動率」:VIX 並非單向看跌指標,它包含上漲波動率 。強勁的快速反彈若超出了近期的波動範圍,同樣會短暫推高 VIX 。

忽略歷史背景的絕對值比較:同一個數值在不同市場環境下意義截然不同 。2017 年 VIX 為 20 代表顯著偏高,但在高波動的 2022 年,VIX 為 20 則相對平靜;觀察其相對於近期移動平均線的變化比看絕對值更有效 。

SBCFX 揭密:VIX 結構性缺陷與歷史失效案例

近年來投資界常討論「VIX 失真」的問題,這主要源於其測量侷限與人為扭曲 :

指標測量範圍侷限:VIX 僅針對標普 500 指數,無法全面反映個股、特定板塊、債券市場或地緣政治事件所帶來的恐慌 。這也是為何進行標普500波動率分析時,不能僅看單一指標。

人為壓低的扭曲現象:許多投資策略與衍生工具(如 XIV 等)長期出售 VIX 期貨,這會人為壓低 VIX 水平,導致其無法反映真實的市場焦慮 。

指標滯後性:有時市場已經開始「洗倉」,VIX 卻未能同步飆升至歷史高點,使投資人低估風險 。

歷史案例一(2008 年金融危機):在 2008 年以前,VIX 從未超過高 40 區間,許多交易員一看到 VIX 接近 40 就進場抄底 。然而,當年秋季 VIX 輕鬆突破 40 並一路飆升近 90,導致早期買入的投資人在股市觸底前損失了近 40% 。

歷史案例二(2024 年 8 月 5 日):因美國經濟衰退擔憂,VIX 盤中飆升至 65.73,當天收盤回落至 38.57 。若交易員盲目認為回落代表「恐慌尾聲」而在當下買入股票,便會在後續持續的劇烈震盪中面臨虧損風險 。

SBCFX 專業洞察:如何建立高階波動率觀察框架

為避免單一指標的盲點,實戰交易者應採取以下分析維度來解讀 VIX,並建立屬於您的實戰策略 :

排除已知事件的機械性干擾:在將 VIX 上漲解讀為避險情緒前,應先確認行事曆;聯準會會議、選舉、重要財報與 CPI 數據發布,皆會機械性地推高 VIX 。

交叉比對已實現與隱含波動率:VIX 代表市場預期的隱含波動率,而標普 500 近期實際波動代表已實現波動率 。當已實現波動率遠高於隱含波動率時,市場可能低估了持續的波動風險 。

解析期限結構(Term Structure):觀察短期與長期隱含波動率的關係;期限結構倒置通常代表市場定價的是暫時的不確定性,而結構保持陡峭則暗示市場存在持續的擔憂 。

整合跨資產與情緒指標:應將 VIX 與更廣泛的情緒指標結合 。若多個情緒指標共同作用,訊號權重才會更高 。此外,也可參考如比特幣波動率指數(BVIN,衡量比特幣期權交易者對未來 30 天波動預期的指標),以獲取跨市場的風險觀察視角 。

常見問題 (FAQ)

Q: 為什麼我的投資組合大跌,但 VIX 指數卻沒有明顯飆升?

A: VIX 指數的測量內容有限,它僅反映市場對標普 500 指數未來 30 天波動的預期 。它無法完全涵蓋個別股票、特定板塊或是債券市場所發生的拋售與恐慌情緒 。

Q: VIX 指數處於歷史低位,是否意味著市場自滿,應該立刻賣出股票避險?

A: 不建議這麼做 。將低 VIX 視為反向賣出訊號是一種常見的分析誤差 。過去三十年的歷史證明,低波動率時期可以持續數年,預測低波動即將結束往往屢屢失算 。

Q: 當 VIX 飆升至歷史前高時,是進場抄底買入的好時機嗎? A: 高 VIX 並不代表市場已經立即見底 。回顧 2008 年金融危機,許多交易員在 VIX 達到過往極值 40 時進場,結果 VIX 繼續狂飆至接近 90,造成嚴重的虧損 。2024 年 8 月的急速衝高回落也證明,單憑 VIX 數值飆升就盲目摸底,極易在後續震盪中受創 。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

看起來沒到價卻被停損?從點差擴大理解外匯滑價

WikiFX

WikiFX看到M頭W底就進場?新手最容易忽略的右側確認

WikiFXEZ SQUARE這家券商是不是詐騙?一文了解平台監管情況、交易環境、潛在風險

WikiFX8 Bitnex寶星環球投資安全性解析:監管資訊造假、展業區域不明、遭控無法出金,存在詐騙疑慮

WikiFXiq option又見交易糾紛!帳戶顯示已出金卻未到帳,平台提款系統問題頻出

WikiFX黃金半夜暴跌又暴漲!到底發生什麼事?

WikiFX震盪行情中的5個突破訊號與實戰口訣

WikiFX別把零軸當聖杯,用趨勢結構理解 MACD 水上與水下

WikiFXOANDA Japan將調降XAG/USD保證金要求

WikiFX順勢交易,不只是順市場,更是順自己

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算