全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2026.03.19每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态• 鲍威尔首次明确表示,在司法部调查结束前不会离开美联储理事会;如果沃什的提名继续拖延,他也将依法继续担任临时主席。此番表态意味着鲍威尔短期内仍会主导美联储政策,而当前偏谨慎降息的立场也大概率延续。2、 全球市场动态• 美联储连续第二次维持利率不变,点阵图仍指向未来两年仅缓慢降息,同时上调通胀和经济预期,显示政策立场依旧偏谨慎。鲍威尔在发布会上强调,若通

一、 宏观基本面要闻

1、 美国政治与财政动态

• 鲍威尔首次明确表示,在司法部调查结束前不会离开美联储理事会;如果沃什的提名继续拖延,他也将依法继续担任临时主席。此番表态意味着鲍威尔短期内仍会主导美联储政策,而当前偏谨慎降息的立场也大概率延续。

2、 全球市场动态

• 美联储连续第二次维持利率不变,点阵图仍指向未来两年仅缓慢降息,同时上调通胀和经济预期,显示政策立场依旧偏谨慎。鲍威尔在发布会上强调,若通胀没有进一步回落就不会轻易降息,甚至承认加息并非完全没被讨论过;受此影响,市场整体解读偏鹰,黄金下跌、美债收益率和美元上行,全年降息预期也进一步收缩。

• 澳洲联储称,全球网络安全、地缘政治和监管变化带来的金融风险正在上升,但澳洲金融体系整体仍较稳健,流动性和家庭企业资产负债表都有一定缓冲。与此同时,澳洲2月就业数据喜忧参半,虽然总就业和参与率上升,但失业率升至4.3%、全职就业转负,反映劳动力市场边际放缓。

• 受中东战争推高能源价格影响,英国央行大概率将暂缓原本几乎确定的降息,周四预计继续维持利率不变。虽然英国经济本身偏弱,但通胀回落进程再度被打乱,市场已明显削减年内降息预期,甚至开始计入加息可能;整体来看,英国央行短期更可能选择观望,等待通胀和局势进一步明朗。

• 日本为配合史无前例的国家石油储备释放,正考虑破例允许外国船籍油轮参与国内原油运输,因为仅靠本国油轮已难以完成全部调运任务。此举反映出,在中东局势升级、全球能源市场波动加剧之际,日本不仅要通过释储稳供应,还要尽快打通运输瓶颈,避免因物流受限进一步推高油价。

3、 地缘与风险事件

• 卡塔尔表示,伊朗导弹击中了位于拉斯拉凡工业城的关键LNG枢纽并引发火灾,造成严重破坏,尽管其防空系统已拦截大部分来袭导弹。由于伊朗已将海湾能源设施列为优先打击目标,事件也迅速加剧了市场对中东天然气与能源供应安全的担忧,周边产油国产气国正紧急疏散相关设施人员。

• 专家认为,美国直接打击伊朗的高强度军事行动可能只会再持续几天到几周,原因在于关键远程和防御弹药库存已十分紧张,难以长期支撑;但即便美国后续收手,以色列大概率仍会继续对伊朗展开周期性打击。

二、 行情回顾与分析

1、 黄金(XAUUSD)

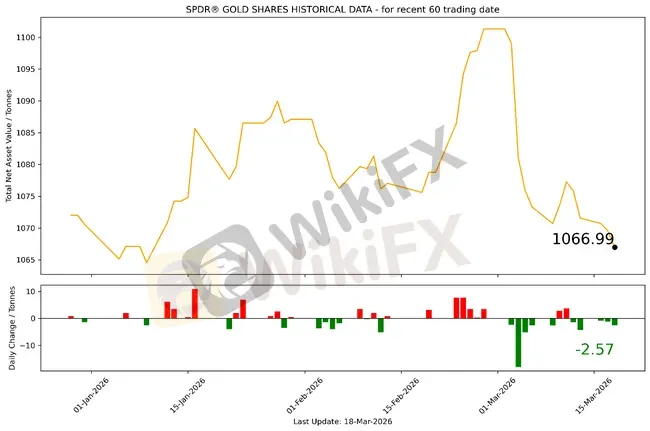

截至2026年03月18日,全球最大的黄金ETF SPDR Gold Trust持仓量为1066.99吨,较上一个交易日减少2.57吨。2026年03月18日现货黄金自5005.96美元/盎司开盘后震荡走弱,盘中最高向上触及5016.41美元/盎司。美盘交易时间暴跌至4835美元一线后震荡拉回,未能有效站稳4900美元关口,随后开启新一轮跌势。最低向下触及4807.1美元/盎司,最终收于4818.77美元/盎司,跌187.86美元或3.75%。

基本面消息,美联储最新会议继续维持利率不变,但整体表态明显偏鹰,不仅强调通胀仍然偏高、今年大概率只会再降息一次,还反复提到中东战争、能源价格飙升与关税扰动正在加大未来通胀的不确定性。与此同时,美国2月PPI超预期走强,进一步削弱了市场对短期降息的期待。地缘局势方面,伊朗相关冲突持续升级,帕尔斯气田遇袭、海湾能源设施风险上升,推动国际油价大幅走高,但这一次高油价更多被市场解读为通胀压力而非单纯避险驱动。

受此影响,黄金周三出现明显回调,现货金价跌破5000美元整数关口后加速下探,盘中一度逼近4800美元,最终单日跌幅接近4%。从逻辑上看,原本地缘冲突应利多黄金,但这次市场更担心的是油价上涨会抬高通胀、迫使美联储在更长时间内维持高利率,甚至保留进一步收紧的可能。美元指数重新站上100,美债收益率同步走高,直接压制了黄金这类无息资产的吸引力,也使避险买盘未能有效对冲宏观利空。

市场情绪方面,当前交易主线已经从“地缘避险推升黄金”切换为“高油价+高通胀+高利率预期压制黄金”。也就是说,黄金短期表现得更像风险资产而不是传统避险资产,资金在股市、商品、债市和贵金属之间进行了明显再平衡,部分多头选择集中止盈离场。虽然中东局势并未缓和,且美国是否扩大对伊朗行动仍存不确定性,但在美联储没有释放更明确宽松信号之前,市场对黄金的情绪偏谨慎偏空,短线仍以防守和观望为主。

技术分析上,金价跌破5000这一关键心理关口后,短线趋势明显转弱,4800附近已成为当前最重要的多空分水岭。如果后续持续承压并有效失守4800,市场可能进一步测试更低支撑,空头情绪也可能继续释放;但如果能够在4800一带企稳,并伴随美元回落或避险情绪重新升温,金价仍有望出现技术性反弹。整体来看,黄金中长期结构并未完全破坏,但短期走势已进入高波动、高敏感阶段,后续需要重点关注美联储口径变化、油价走势以及中东局势是否继续升级。

重点数据关注:美国至3月14日当周初请失业金人数、美国3月费城联储制造业指数、美国1月批发销售月率、美国1月新屋销售总数年化、美国2月谘商会领先指标月率。

重要事件关注:密切关注中东军事行动最新消息。

当日目标区间:如果能够在4800一带企稳,并伴随美元回落或避险情绪重新升温,金价仍有望出现技术性反弹。

2、 原油(XTIUSD)

原油市场当前的核心驱动,已经从一般地缘风险升级为“中东能源供应链实质受损”的定价逻辑。伊朗革命卫队在帕尔斯气田遇袭后,公开威胁报复海湾多国能源设施,随后卡塔尔拉斯拉凡等关键油气枢纽遭到打击,叠加霍尔木兹海峡运输持续受阻,市场对全球原油与天然气供应中断的担忧迅速升温,推动WTI一度冲上100美元、布伦特稳居100美元上方。尽管美国原油库存意外增加、特朗普政府也通过暂停《琼斯法案》、放宽燃油限制并紧急与石油行业开会来试图稳定市场,但这些措施更多只能缓解情绪,难以弥补中东供应缺口。整体来看,当前油价上涨并不只是情绪炒作,而是在反映能源设施受袭、航运瓶颈加剧和供应安全恶化的现实风险,短期油价中枢明显上移,后续走势仍高度取决于伊朗报复是否扩大、霍尔木兹海峡能否恢复通行,以及美方稳定能源市场的措施能否真正落地。

当日目标区间:近期波动剧烈注意风险控制,逢低做多,带好止损。

3、 EURUSD

市场普遍预期欧洲央行今晚将维持利率在2%不变,但由于中东冲突推高油气价格、抬升欧元区通胀预期,市场已经开始重新计入后续加息可能。对EUR/USD而言,这意味着欧元短线支撑有所增强,若拉加德释放更明显的鹰派信号,欧美有望获得提振;但如果欧洲央行仅强调观望而不给出更强硬表态,叠加美元仍受美联储偏鹰立场支撑,欧美上行空间可能仍会受到限制。

重点数据关注:欧洲央行公布利率决议、欧洲央行行长拉加德召开新闻发布会。

当日内下跌趋势。转折点在1.1495。

交易策略: 在 1.1495 之下,看跌,目标价位为 1.1440 ,然后为 1.1410。

备选策略: 在 1.1495 上,看涨,目标价位定在 1.1525 ,然后为 1.1555。

技术点评: RSI技术指标看跌,有进一步向下趋势。

4、 GBPUSD

市场普遍预期英国央行今晚将维持利率在3.75%不变,原本较强的降息预期已因中东冲突推高油气价格而明显降温,甚至开始出现对后续加息的定价。对GBP/USD而言,这意味着英镑短线获得一定支撑,若英国央行释放更偏鹰、删除进一步降息指引,镑美有望走强;但由于英国经济本身仍偏脆弱、就业和增长压力存在,若声明继续强调不确定性且缺乏明确鹰派信号,英镑上行空间可能仍然有限。

今日无重点数据关注:英国央行公布利率决议和会议纪要、英国1月三个月ILO失业率、英国2月失业率。

当日内存在压力,转折点在1.3300。

交易策略: 在 1.3300 之下,看跌,目标价位为 1.3240 ,然后为 1.3215。

备选策略: 在 1.3300 上,看涨,目标价位定在 1.3320 ,然后为 1.3345。

技术点评: RSI技术指标呈现进一步向下趋势。

5、 AUDUSD

澳大利亚2月就业数据整体偏分化:虽然新增就业人数高于预期,但主要由兼职岗位推动,全职就业反而明显减少,失业率也意外升至4.3%,显示劳动力市场正在边际走弱。对AUD/USD而言,这组数据对澳元偏利空,因为它削弱了澳洲经济韧性的市场信心;不过考虑到就业总量和参与率仍然不差,且澳洲联储本周仍维持偏谨慎立场,澳元短线或承压,但下行空间未必会完全打开。

重点数据关注:澳大利亚2月季调后失业率。

当日策略:0.707以上做空,带好止损。

6、 USDJPY

日本2月贸易数据意外转强,录得573亿日元顺差,明显好于市场原本预期的逆差,主要受出口同比增长4.2%、明显超预期带动,显示日本外需韧性仍在;这对日元形成一定基本面支撑,短线有助于压制USDJPY上行。不过,由于对中美出口仍有回落、进口也同比增长10.2%,说明内需和外部环境并非全面走强,因此对USDJPY的影响更偏阶段性,后续仍要结合日本央行政策预期与美联储路径来看。

今日无重点数据关注。

当日策略:逢低做多,谨慎追高,带好止损。

三、 总结和展望

从整体宏观环境看,当前市场主线已经更加清晰地转向“中东冲突升级叠加全球央行谨慎偏鹰”。一方面,鲍威尔明确表示在司法部调查结束前不会离开理事会,若继任者确认受阻还将继续担任临时主席,这意味着美联储短期政策主导权仍掌握在其手中,而其对降息保持克制、对通胀和能源冲击保持警惕的立场也将继续影响市场定价。另一方面,中东局势持续恶化,卡塔尔LNG枢纽受袭、海湾能源设施面临威胁、霍尔木兹海峡运输受阻,使油气供应风险进一步上升,全球通胀预期再度被推高。在这一背景下,美联储、英国央行、欧洲央行以及澳洲联储都更倾向于观望甚至释放偏鹰信号,市场也因此重新评估未来降息节奏,美元和美债收益率整体获得支撑,风险资产与贵金属则承受更大波动。

从行情表现来看,黄金在高油价与高利率预期的双重压制下出现明显调整,市场短线更关注“通胀冲击压制宽松预期”,而非单纯的避险逻辑;原油则继续围绕“能源供应链受损”展开强势定价,短期仍是波动率最高、受地缘事件驱动最直接的资产。非美货币方面,欧元和英镑虽受到本国央行可能暂停降息的支撑,但在美元偏强的大背景下,上行空间仍受限制;澳元则受就业数据分化拖累,短线表现相对偏弱;日元虽有日本贸易数据改善带来阶段性支撑,但走势仍需结合美日利差变化判断。展望后市,市场焦点仍将集中在中东军事行动是否继续升级、能源价格能否维持高位,以及美联储和其他主要央行会否进一步强化“更高更久”的政策预期;在这些不确定性消退之前,整体市场大概率仍将维持高波动、强分化的运行格局。

风险提示及免责条款市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任