Lời nói đầu:Berkshire Hathaway giải ngân 16,8 tỷ USD trong 48 giờ, rót thêm 10 tỷ USD vào Alphabet, trong lúc cổ phiếu vẫn đi ngang suốt sáu tháng. Bóc tách logic phía sau quyết định của Greg Abel.

Sáu tháng kể từ ngày Warren Buffett chính thức rời ghế điều hành, người ta vẫn quen hình dung Greg Abel như một người quản gia thận trọng, chỉ biết ngồi canh giữ núi tiền mặt khổng lồ mà người tiền nhiệm để lại. Hình dung đó vừa bị chính ông phá vỡ theo cách dữ dội nhất có thể.

Chỉ trong chưa đầy bốn mươi tám giờ đầu tháng 6 năm 2026, Abel ký liền hai quyết định, một thương vụ thâu tóm nhà xây dựng nhà ở trị giá 6,8 tỷ USD và một khoản đầu tư bổ sung 10 tỷ USD vào Alphabet, tổng cộng gần 17 tỷ USD được bơm ra khỏi bảng cân đối kế toán chỉ trong hai ngày làm việc, theo Fortune.

Câu hỏi đáng giá lúc này không còn là liệu Abel có dám hành động hay không, vì câu trả lời đã quá rõ ràng. Câu hỏi thật sự là ông đang hành động vì đã nhìn thấy một cơ hội định giá hiếm có, hay đang chịu áp lực phải chứng minh bản thân sau sáu tháng bị thị trường mổ xẻ từng centimet, và quan trọng hơn, liệu việc một tập đoàn nổi tiếng vì sự hoài nghi tuyệt đối với cổ phiếu công nghệ lại dồn hơn 31 tỷ USD vào riêng một cái tên trí tuệ nhân tạo có đang âm thầm đảo ngược chính triết lý đã làm nên tên tuổi Berkshire trong sáu mươi năm qua.

Để trả lời câu hỏi này một cách nghiêm túc, cần đặt nó vào trong một hệ quy chiếu rộng hơn nhiều so với một bản tin giao dịch đơn lẻ, và đó chính xác là điều bài viết này sẽ làm.

Một dị biệt giữa cơn say công nghệ

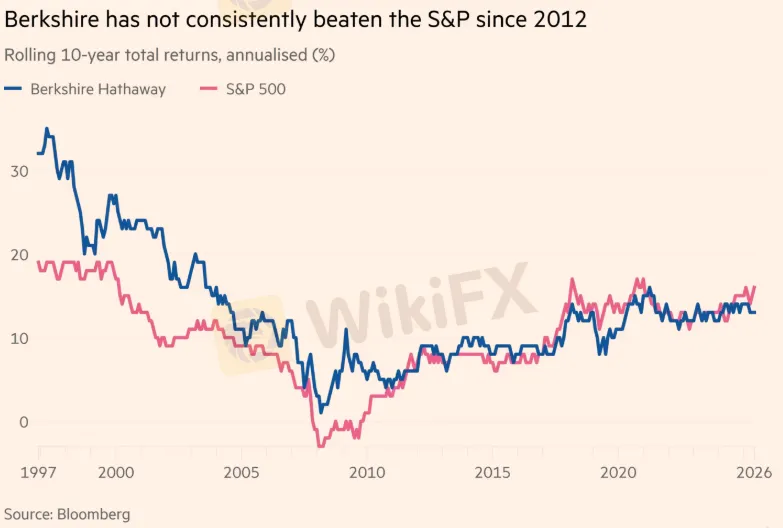

Tính đến phiên giao dịch giữa tháng 6 năm 2026, cổ phiếu hạng B của Berkshire dừng quanh vùng 491 USD, đưa vốn hóa thị trường công ty về khoảng 1.058 nghìn tỷ USD với hệ số beta chỉ 0,61, nghĩa là biên độ dao động giá của Berkshire về mặt thống kê chỉ bằng khoảng 61% so với biến động chung của toàn thị trường.

Nguồn: StockAnalysis

Đây là một chi tiết quan trọng cần ghi nhớ xuyên suốt bài viết, vì nó chính là chìa khóa để lý giải phần lớn nghịch lý hiệu suất mà chúng ta sẽ mổ xẻ ở các phần sau.

Vùng giá hiện tại nằm cách đỉnh 52 tuần 516,85 USD, thiết lập ngày 28 tháng 11 năm 2025, khoảng 5%, trong khi đáy 52 tuần ở mức 455,19 USD được xác lập từ đầu tháng 8 năm 2025. Giới phân tích theo dõi cổ phiếu này hiện đặt mục tiêu giá đồng thuận quanh 520,33 USD, tương đương dư địa tăng giá gần 6% từ vùng hiện tại, một con số khá khiêm tốn nếu so với mức kỳ vọng tăng trưởng hai chữ số thường thấy ở nhóm cổ phiếu công nghệ vốn hóa lớn cùng thời điểm.

Bức tranh càng trở nên rõ nét hơn khi đặt cạnh chỉ số tham chiếu.

S&P 500 đóng cửa năm 2025 ở mức 6.845,50 điểm và đã tăng lên 7.500,58 điểm tính đến ngày 18 tháng 6 năm 2026, tương đương mức tăng khoảng 9,6% chỉ trong vòng chưa đầy sáu tháng. Trong khi đó, Berkshire đóng cửa năm 2025 ở mức 502,65 USD và hiện giao dịch quanh vùng 491 USD, tức giảm khoảng 2,3% kể từ đầu năm.

So sánh hiệu suất giữa cổ phiếu Berkshire Hathaway và S&P 500 - Nguồn: Financial Times, Bloomberg

Khoảng cách hiệu suất tuyệt đối giữa hai bên do đó đã nới rộng lên xấp xỉ 12 điểm phần trăm chỉ tính riêng từ đầu năm 2026, và đây là con số được tính trực tiếp từ dữ liệu giá cập nhật mới nhất. Nó cũng phù hợp với quan sát của 24/7 Wall Street, mô tả cổ phiếu Berkshire gần như đi ngang trong suốt sáu tháng qua bất chấp một thị trường chung đang trong trạng thái hưng phấn rõ rệt.

Bài toán beta thấp trong một thị trường bị thống trị bởi beta cao

Đa phần mọi người khi nhìn vào khoảng cách hiệu suất này thường quy hết về hai nguyên nhân quen thuộc, núi tiền mặt không sinh lời và sự thiếu vắng phần bù thương hiệu cá nhân Buffett. Cả hai đều đúng nhưng chưa đủ.

Một lớp lý giải sâu hơn, theo mô hình định giá tài sản vốn, nằm ở chính cấu trúc beta của doanh nghiệp.

Với beta khoảng 0,61, về mặt lý thuyết CAPM, Berkshire được kỳ vọng chỉ bắt được khoảng 61% mức tăng của thị trường chung trong một giai đoạn tăng giá, và ngược lại cũng chỉ hấp thụ khoảng 61% mức giảm trong một giai đoạn điều chỉnh.

Đây không phải là lỗi quản trị hay sự yếu kém trong phân bổ vốn của Abel, mà là hệ quả tất yếu từ chính cấu trúc doanh thu của tập đoàn, vốn nghiêng nặng về bảo hiểm, đường sắt, năng lượng và tiện ích, những ngành có dòng tiền ổn định nhưng tăng trưởng chậm và ít nhạy cảm với chu kỳ định giá lại của thị trường vốn.

Khi đợt tăng giá hiện tại của S&P 500 phần lớn được kéo bởi nhóm cổ phiếu công nghệ vốn hóa siêu lớn có beta cao hơn nhiều, thường trên 1,2 đến 1,5, thì về mặt toán học thuần túy, một danh mục có beta 0,61 gần như không có cách nào theo kịp chỉ số trong giai đoạn hưng phấn, bất kể ban lãnh đạo có tài giỏi đến đâu.

Điều thú vị là chính đặc tính beta thấp này, vốn là một bất lợi trong thị trường tăng giá, lại từng và vẫn đang là lý do cốt lõi khiến nhiều quỹ hưu trí và nhà đầu tư tổ chức nắm giữ Berkshire như một công cụ phòng thủ danh mục, sẵn sàng chấp nhận đánh đổi mức tăng trưởng tuyệt đối để đổi lấy biên độ sụt giảm nhỏ hơn khi thị trường đảo chiều.

Nói cách khác, hiệu suất tụt hậu hiện tại không nhất thiết là dấu hiệu thất bại, mà có thể chỉ đơn giản là cái giá phải trả cho một hồ sơ rủi ro được thiết kế để sống sót qua chu kỳ, chứ không phải để chiến thắng trong từng giai đoạn ngắn hạn của chu kỳ đó.

Phần bù Buffett đã tan biến đến đâu, và những vết nứt đầu tiên trong giả thuyết về quỹ tư nhân thay thế

Lớp lý giải thứ hai liên quan trực tiếp đến tâm lý định giá.

Khi Buffett còn ngồi ghế CEO, một phần định giá của Berkshire luôn bao gồm một khoản phụ trội vô hình gắn với danh tiếng cá nhân ông, khoản phụ trội mà giới phân tích định lượng vẫn quen gọi là phần bù Buffett. Khoản phụ trội này không thể đo trực tiếp nhưng có thể quan sát gián tiếp qua phản ứng giá mỗi khi có tin liên quan đến sức khỏe hoặc vai trò của ông.

Ảnh minh họa

Sáu tháng đầu tiên dưới thời Abel chính là giai đoạn thị trường tiến hành định giá lại khoản phụ trội này một cách có hệ thống, và toàn bộ khoảng cách hiệu suất với S&P 500 trong giai đoạn chuyển giao có thể được xem một phần như chi phí của quá trình tái định giá đó.

Nhưng có một lớp thứ ba sâu hơn, ít người để ý, liên quan trực tiếp đến chính luận điểm cho rằng các quỹ quản lý tài sản tư nhân khổng lồ như Blackstone hay Apollo đã thay thế vai trò cứu trợ thanh khoản mà Berkshire từng đảm nhiệm trong khủng hoảng 2008.

Diễn biến thực tế trong chính năm 2026 lại cho thấy bức tranh phức tạp hơn nhiều.

Tháng 3 năm 2026, Apollo Global Management buộc phải kích hoạt giới hạn rút vốn trên quỹ tín dụng tư nhân Apollo Debt Solutions trị giá 25 tỷ USD sau khi lượng yêu cầu rút vốn lên tới 11,2% tổng tài sản trong một quý, khiến nhà đầu tư chỉ nhận được khoảng 45 cent trên mỗi đô la muốn rút ra, theo ghi nhận chi tiết của FinancialContent.

Chỉ vài tuần sau, Blackstone cũng đối mặt làn sóng rút vốn kỷ lục 3,7 tỷ USD trên quỹ BCRED, tương đương khoảng 7,9% giá trị tài sản ròng, dù cuối cùng vẫn đáp ứng đủ nhờ kết hợp tăng hạn mức và bơm vốn nội bộ.

Đây là một bằng chứng thực nghiệm quan trọng cho thấy chính những kênh dẫn thanh khoản được kỳ vọng nhanh chân hơn Berkshire trong cơn khủng hoảng kế tiếp lại vừa trải qua một bài kiểm tra căng thẳng nghiêm trọng ngay trong năm nay, đặt dấu hỏi lớn về độ bền vững thực sự của mô hình bán thanh khoản trong thị trường tín dụng tư nhân trị giá hơn 2.000 tỷ USD.

Nếu giả thuyết về việc các quỹ tư nhân đã hoàn toàn vượt mặt Berkshire trong vai trò cấp vốn khẩn cấp tỏ ra mong manh hơn dự đoán, thì khoảng trống chiến lược mà bảng cân đối kế toán pháo đài của Berkshire có thể lấp đầy trong đợt khủng hoảng tiếp theo, nếu nó xảy ra, vẫn còn nguyên giá trị, chỉ là chưa đến thời điểm để chứng minh.

397 tỷ USD, lợi suất tín phiếu 3,83% và bài toán chi phí cơ hội

Đây là phần kết nối trực tiếp câu chuyện Berkshire với thị trường lãi suất ngắn hạn toàn cầu.

Theo dữ liệu lợi suất kho bạc Mỹ cập nhật ngày 18 tháng 6 năm 2026, lợi suất tín phiếu kỳ hạn ba tháng đang neo ở mức 3,83%, trong khi kỳ hạn một tháng ở mức 3,69% và kỳ hạn một năm ở mức 4%.

Với gần 397,4 tỷ USD tiền mặt và tín phiếu ngắn hạn được công bố vào cuối quý một năm 2026, phần lớn trong số đó được phân bổ vào tín phiếu kỳ hạn ngắn, Berkshire đang thu về một khoản thu nhập lãi suất thụ động ước tính khoảng 15 tỷ USD mỗi năm chỉ từ việc nắm giữ tiền mặt, một con số tính toán dựa trên mức lợi suất hiện hành và hoàn toàn không cần bất kỳ rủi ro thị trường nào.

Nhưng đây chính xác là nơi bài toán chi phí cơ hội trở nên sắc bén.

Nếu lấy mức lợi suất kỳ vọng dài hạn của S&P 500 ở quanh ngưỡng 10% mỗi năm theo lịch sử, khoản chênh lệch lợi suất bị bỏ lỡ giữa việc giữ tiền mặt ở mức 3,83% và việc giải ngân vào cổ phiếu rơi vào khoảng 6 đến 7 điểm phần trăm mỗi năm tính trên quy mô gần 400 tỷ USD, tương đương một khoản chi phí cơ hội lý thuyết có thể lên tới hai mươi mấy tỷ USD mỗi năm nếu thị trường tiếp tục đi lên.

Đây là cái giá hữu hình mà Berkshire đang trả để duy trì sự thận trọng, và nó giải thích vì sao áp lực từ cổ đông buộc Abel phải bắt đầu giải ngân, như đã thấy qua đợt chi 16,8 tỷ USD đầu tháng 6, là hoàn toàn có cơ sở về mặt kinh tế học tài chính, chứ không đơn thuần là phản ứng tâm lý trước chỉ trích truyền thông.

Mặt khác, quy mô tiền mặt khổng lồ này tiếp tục củng cố vị thế của Berkshire như một trong những chủ thể tư nhân nắm giữ tín phiếu kho bạc Mỹ lớn nhất thế giới, từng được ghi nhận vượt qua cả lượng nắm giữ của chính Cục Dự trữ Liên bang ở một số thời điểm trong năm 2025, theo phân tích của JPMorgan, khi đó chiếm khoảng 5,1% toàn bộ thị trường tín phiếu kho bạc trị giá hơn 6.000 tỷ USD.

Với một thực thể nắm giữ tỷ trọng lớn như vậy trong công cụ neo lãi suất ngắn hạn của toàn nền kinh tế Mỹ, hành vi mua bán tín phiếu của Berkshire có khả năng tạo ra ảnh hưởng vi mô thực sự lên đường cong lợi suất ngắn hạn, đặc biệt trong các phiên đấu giá hằng tuần.

Đối với một nhà giao dịch ngoại hối, đây là một biến số gián tiếp nhưng có thật trong phương trình định giá đồng đô la, bởi một lực mua tín phiếu lớn và bền bỉ góp phần giữ ổn định lợi suất ngắn hạn của Mỹ, qua đó củng cố thêm sức hấp dẫn của đồng bạc xanh như một kênh trú ẩn mang lãi suất thực dương trong những giai đoạn thị trường toàn cầu bất ổn.

Học thuyết Abel: Từ Taylor Morrison đến canh bạc 31 tỷ USD vào Alphabet

Nếu chỉ dừng lại ở các con số vĩ mô, người ta dễ kết luận Abel đang ngồi yên. Nhưng khi soi vào chuỗi quyết định cụ thể trong vài tuần gần nhất, bức tranh đảo chiều hoàn toàn.

Ngày 31 tháng 5 năm 2026, Berkshire công bố thâu tóm Taylor Morrison Home Corporation, nhà xây dựng nhà ở lớn thứ sáu nước Mỹ, với giá 72,50 USD mỗi cổ phiếu, tương đương giá trị vốn cổ phần khoảng 6,8 tỷ USD và tổng giá trị doanh nghiệp khoảng 8,5 tỷ USD bao gồm nợ, cao hơn 24% so với giá đóng cửa trước đó của Taylor Morrison.

Sheryl Palmer, người sẽ tiếp tục điều hành công ty sau sáp nhập, tiết lộ với CNBC rằng bà chỉ bắt đầu trao đổi với Abel vài tuần trước đó, và toàn bộ thương vụ được hoàn tất đến mức Abel chỉ thông báo cho phần còn lại của hội đồng quản trị sau khi đã ký xong, một chi tiết được CNBC tường thuật trực tiếp từ cuộc trò chuyện giữa Buffett và Becky Quick.

Buffett, khi được hỏi về thương vụ, đã thốt lên rằng Abel làm việc này nhanh hơn ông từng làm, mượt mà hơn ông từng làm, và bản thân ông thậm chí chưa từng trực tiếp nói chuyện với CEO của Taylor Morrison trong suốt quá trình đàm phán.

Nhưng quyết định mang tính bước ngoặt thực sự lại đến chỉ một ngày sau đó.

Alphabet công bố kế hoạch huy động 80 tỷ USD vốn cổ phần để tài trợ cho hạ tầng tính toán trí tuệ nhân tạo, sau đó nhanh chóng nâng quy mô đợt phát hành lên 84,75 tỷ USD. Theo Bloomberg, thương vụ này khởi nguồn từ một cuộc gọi bất ngờ vào cuối tuần từ Goldman Sachs, đơn vị thu xếp đợt phát hành, tới thẳng Berkshire, và Abel đưa ra quyết định chấp thuận gần như ngay lập tức.

Berkshire cam kết mua 10 tỷ USD cổ phiếu Alphabet thông qua hình thức chào bán riêng lẻ, chia đều 5 tỷ USD cổ phiếu hạng A với giá 351,81 USD mỗi cổ phiếu và 5 tỷ USD cổ phiếu hạng C với giá 348,20 USD mỗi cổ phiếu, đồng thời đàm phán được mức chiết khấu vượt trên cả mức pha loãng thông thường mà đợt phát hành gây ra cho cổ đông hiện hữu, theo phân tích chi tiết của Motley Fool.

Đặt trong bối cảnh đầy đủ, đây không phải một quyết định bộc phát đơn lẻ mà là sự tiếp nối có chủ đích của một xu hướng đã bắt đầu từ quý một năm 2026, khi Abel âm thầm tăng số lượng cổ phiếu hạng A Alphabet nắm giữ từ khoảng 18 triệu cổ phiếu lên gần 58 triệu cổ phiếu chỉ trong một quý, đồng thời mở thêm vị thế hoàn toàn mới với cổ phiếu hạng C.

Cộng dồn khoản đầu tư mới 10 tỷ USD, tổng giá trị vị thế Alphabet của Berkshire hiện vượt 30 tỷ USD, đưa cổ phiếu này trở thành vị thế lớn thứ tư trong toàn bộ danh mục cổ phiếu niêm yết trị giá khoảng 325 tỷ USD của tập đoàn, theo phân tích của Sean Williams.

Đây là một sự đảo ngược triết lý đáng kinh ngạc nếu so với hình ảnh Buffett trong suốt nhiều thập kỷ luôn giữ khoảng cách thận trọng với các doanh nghiệp công nghệ phức tạp ngoài Apple, đặc biệt ấn tượng hơn khi Abel được cho là đã bị thu hút bởi việc Alphabet, dù sở hữu vị thế gần như độc quyền trong tìm kiếm internet toàn cầu và năng lực hạ tầng trí tuệ nhân tạo hàng đầu, vẫn giao dịch với hệ số giá trên thu nhập dự phóng rẻ hơn mặt bằng chung của S&P 500 cho đến gần đây.

Lời chứng thực mạnh mẽ nhất cho hướng đi này lại đến từ chính Buffett tại đại hội cổ đông thường niên tháng 5 năm 2026.

Ngồi ở hàng ghế đầu thay vì trên bục diễn thuyết như suốt sáu thập kỷ trước đó, ông cầm micro và đánh giá quyết định bổ nhiệm Abel là lựa chọn tốt nhất mà hội đồng quản trị từng đưa ra, khẳng định Abel đã làm được mọi điều ông từng làm và còn làm tốt hơn thế, đồng thời nói thẳng rằng ông thà để Abel quản lý tiền của mình còn hơn bất kỳ cố vấn đầu tư hàng đầu hay CEO nào khác tại Mỹ.

Đáng chú ý, phần lớn tài sản cá nhân của Buffett hiện vẫn nằm trong cổ phiếu Berkshire, nghĩa là lời khen ngợi này không chỉ là một câu xã giao mà còn phản ánh chính niềm tin tài chính cá nhân thực sự của ông vào năng lực của người kế nhiệm.

Rủi ro tập trung và cái bóng của một thị trường tài sản rủi ro đang nguội dần

Nhưng chúng ta cũng cần đặt câu hỏi ngược lại, liệu việc dồn hơn 30 tỷ USD, tương đương gần 10% toàn bộ danh mục cổ phiếu niêm yết, vào một cổ phiếu công nghệ đơn lẻ có đang vi phạm chính nguyên tắc phân tán rủi ro tập trung mà Berkshire luôn rao giảng với các công ty con của mình hay không.

Ở góc độ quản lý vị thế kiểu bàn giao dịch chuyên nghiệp, một khoản đặt cược tập trung ở quy mô này, dù dựa trên định giá hấp dẫn, vẫn đồng nghĩa với việc biến động giá của riêng Alphabet giờ đây có sức nặng đáng kể lên toàn bộ hiệu suất danh mục đầu tư công khai của Berkshire, một mức độ tập trung rủi ro tương tự như những gì từng xảy ra với Apple trong giai đoạn đỉnh điểm khi cổ phiếu này chiếm hơn 40% danh mục.

Quan trọng hơn, quyết định này diễn ra đúng vào thời điểm các tài sản rủi ro khác trên thị trường toàn cầu đang phát đi tín hiệu thận trọng rõ rệt.

Bitcoin hiện giao dịch quanh ngưỡng 62.950 USD khi bài viết này được soạn, giảm khoảng 2% chỉ trong 24 giờ gần nhất, một mức giá thấp hơn đáng kể so với các đỉnh từng thiết lập trong chu kỳ tăng giá tài sản số trước đó.

Khi một trong những tài sản đầu cơ nhạy cảm nhất với khẩu vị rủi ro toàn cầu đang trong xu hướng điều chỉnh, trong khi Berkshire lại chọn đúng thời điểm này để tăng tốc giải ngân vào một cổ phiếu công nghệ định giá theo câu chuyện tăng trưởng trí tuệ nhân tạo, sự tương phản này đặt ra một câu hỏi đáng để theo dõi tiếp.

Liệu Abel đang nhìn thấy một sự phân kỳ định giá thực sự, nơi Alphabet là một doanh nghiệp có dòng tiền thực và lợi thế cạnh tranh bền vững khác hẳn với các tài sản đầu cơ thuần túy, hay đây chỉ đơn giản là dấu hiệu cho thấy ngay cả những nhà phân bổ vốn thận trọng nhất cũng đang bị cuốn vào áp lực tâm lý sợ bỏ lỡ cơ hội của làn sóng đầu tư hạ tầng trí tuệ nhân tạo đang lan rộng khắp Phố Wall.

Câu trả lời trung thực nhất, dựa trên dữ liệu hiện có, là cả hai khả năng đều đang tồn tại song song và chưa thể tách bạch hoàn toàn.

Bản thân Buffett, trong cùng cuộc trò chuyện ca ngợi Abel, cũng thừa nhận một sự thật quan trọng không kém, rằng Berkshire vẫn nắm giữ nhiều doanh nghiệp gắn chặt với hiệu suất chu kỳ chung của thị trường, đồng nghĩa với việc tập đoàn này hoàn toàn không miễn nhiễm trước một cú sụp đổ của cơn sốt trí tuệ nhân tạo nếu nó thực sự xảy ra, một góc nhìn cân bằng hiếm thấy được chính nội bộ công ty thừa nhận công khai thay vì chỉ đến từ các nhà phê bình bên ngoài.

Ba kịch bản phía trước

Dựa trên toàn bộ chuỗi hành động quan sát được tính đến giữa tháng 6 năm 2026, có thể hiệu chỉnh lại ba kịch bản tương lai cho Berkshire theo hướng cụ thể và có trọng số xác suất rõ ràng hơn so với một bức tranh thuần túy giả định.

Kịch bản đầu tiên và có xác suất cao nhất lúc này là một mô hình lai, nơi Berkshire tiếp tục giữ phần lớn tiền mặt như một bộ đệm phòng thủ chống chu kỳ, đồng thời sẵn sàng triển khai những khoản đặt cược tập trung quy mô lớn khi xuất hiện cơ hội định giá đủ thuyết phục, đúng như những gì vừa diễn ra với Alphabet và Taylor Morrison.

Đây thực chất là một phiên bản cập nhật của chính triết lý Buffett, chỉ khác ở chỗ phạm vi các ngành được xem xét đã mở rộng đáng kể sang cả công nghệ nền tảng, lĩnh vực mà Buffett trước đây gần như chỉ chạm tới qua duy nhất trường hợp ngoại lệ Apple.

Kịch bản thứ hai, với xác suất thấp hơn nhưng không thể loại trừ, là rủi ro tập trung vào Alphabet trở thành một điểm yếu thực sự nếu cơn sốt đầu tư hạ tầng trí tuệ nhân tạo trên toàn thị trường bước vào giai đoạn điều chỉnh mạnh, kéo theo việc Berkshire phải đối mặt với chính loại biến động mà cấu trúc beta thấp truyền thống của nó vốn được thiết kế để né tránh.

Nếu kịch bản này xảy ra, đó sẽ là một bài học đắt giá về việc ngay cả những tổ chức tài chính kỷ luật nhất cũng khó hoàn toàn miễn nhiễm trước áp lực phải hành động khi đứng trước núi tiền mặt khổng lồ và sự sốt ruột ngày càng tăng từ phía cổ đông.

Kịch bản thứ ba, được củng cố vững chắc bởi thương vụ Taylor Morrison, là Berkshire tiếp tục mở rộng vai trò nhà hợp nhất doanh nghiệp trong các ngành phân mảnh như xây dựng nhà ở, tận dụng lợi thế chi phí vốn gần như thấp nhất thị trường nhờ bảng cân đối kế toán không nợ và dòng tiền bảo hiểm khổng lồ.

Đây là kịch bản ít gây tranh cãi nhất và phù hợp nhất với di sản dài hạn của Berkshire, đồng thời mang lại lợi ích thực sự cho nền kinh tế thực thông qua việc giảm chi phí vốn cho một ngành đang cần đẩy nhanh tốc độ xây dựng nhà ở tại Mỹ.

Lời kết

Quay lại câu hỏi mở đầu, liệu Greg Abel đang hành động vì nhìn thấy cơ hội định giá thực sự hay vì áp lực phải chứng minh bản thân, dữ liệu thu thập được cho đến giữa tháng 6 năm 2026 nghiêng nhiều hơn về khả năng thứ nhất, nhưng không loại trừ hoàn toàn khả năng thứ hai đang cộng hưởng cùng lúc.

Cách Abel thương lượng được mức chiết khấu vượt trên cả tỷ lệ pha loãng tiêu chuẩn trong đợt phát hành của Alphabet, cách ông hoàn tất thương vụ Taylor Morrison với tốc độ và sự kín đáo khiến chính Buffett phải bất ngờ, và lời chứng thực gần như tuyệt đối từ người tiền nhiệm tại đại hội cổ đông, tất cả đều cho thấy đây là những quyết định được tính toán kỹ lưỡng chứ không phải phản ứng vội vàng trước chỉ trích truyền thông.

Nhưng đồng thời, việc cả hai thương vụ lớn nhất trong nhiệm kỳ của Abel đều dồn dập xuất hiện chỉ trong vòng chưa đầy một tuần, ngay sau giai đoạn cổ phiếu Berkshire chịu áp lực so sánh nặng nề nhất với S&P 500, cũng là một sự trùng hợp về thời điểm đáng để giữ một chút hoài nghi lành mạnh.

Điều có thể khẳng định chắc chắn hơn cả là cấu trúc rủi ro của Berkshire đang thay đổi một cách hữu cơ và không thể đảo ngược.

Một tập đoàn từng nổi tiếng vì sự né tránh gần như tuyệt đối với cổ phiếu công nghệ ngoài Apple giờ đây sở hữu một vị thế trị giá hơn 30 tỷ USD trong chính trung tâm của làn sóng đầu tư hạ tầng trí tuệ nhân tạo, đặt cược rằng lợi thế cạnh tranh và dòng tiền thực của những doanh nghiệp công nghệ nền tảng sẽ vượt qua được mọi biến động ngắn hạn của tâm lý thị trường, giống hệt logic mà chính Buffett từng áp dụng cho Coca-Cola và American Express nhiều thập kỷ trước.

Liệu logic đó có còn đúng trong một thế giới nơi tốc độ thay đổi công nghệ nhanh hơn gấp nhiều lần so với ngành nước giải khát hay dịch vụ tài chính truyền thống, đó vẫn là một câu hỏi mở mà chỉ vài quý tới, khi Alphabet công bố kết quả triển khai hạ tầng trí tuệ nhân tạo và khi thị trường tài sản rủi ro toàn cầu cho thấy hướng đi rõ ràng hơn, mới có thể trả lời một cách thuyết phục.

Câu hỏi thường gặp

Vì sao cổ phiếu Berkshire Hathaway vẫn đi ngang trong khi S&P 500 tăng mạnh suốt nửa đầu năm 2026?

Nguyên nhân kết hợp giữa hệ số beta thấp khoảng 0,61 khiến Berkshire khó bắt kịp một thị trường đang được dẫn dắt bởi nhóm cổ phiếu công nghệ có beta cao, cùng với việc lượng tiền mặt khổng lồ chưa giải ngân làm loãng tỷ suất sinh lời chung của danh mục.

Berkshire Hathaway vừa đầu tư bao nhiêu vào Alphabet?

Tính đến giữa tháng 6 năm 2026, tổng giá trị vị thế Alphabet của Berkshire đã vượt 30 tỷ USD, bao gồm khoản tăng tỷ trọng mạnh trong quý một và khoản đầu tư bổ sung 10 tỷ USD thông qua chào bán riêng lẻ đầu tháng 6, đưa Alphabet trở thành vị thế lớn thứ tư trong toàn bộ danh mục.

Berkshire Hathaway hiện nắm giữ bao nhiêu tiền mặt và tín phiếu kho bạc?

Tính đến cuối quý một năm 2026, con số này đạt mức kỷ lục khoảng 397,4 tỷ USD, phần lớn được phân bổ vào tín phiếu kho bạc ngắn hạn với lợi suất hiện hành quanh 3,8% mỗi năm.

Việc dồn vốn lớn vào Alphabet có mâu thuẫn với triết lý đầu tư truyền thống của Berkshire không?

Có một sự dịch chuyển rõ rệt so với phong cách thận trọng của Warren Buffett với cổ phiếu công nghệ ngoài Apple, nhưng Greg Abel lý giải quyết định này dựa trên định giá hấp dẫn tương đối và lợi thế cạnh tranh bền vững của Alphabet trong tìm kiếm internet và hạ tầng trí tuệ nhân tạo, không phải một sự thay đổi triết lý đầu tư giá trị cốt lõi.

Warren Buffett đánh giá thế nào về hiệu suất của Greg Abel cho đến nay?

Tại đại hội cổ đông thường niên tháng 5 năm 2026, Buffett công khai gọi quyết định bổ nhiệm Abel là lựa chọn thành công tuyệt đối của hội đồng quản trị và cho biết phần lớn tài sản cá nhân của ông vẫn đang được Abel quản lý gián tiếp thông qua cổ phiếu Berkshire.

Nguồn tham khảo

- Bloomberg, Berkshire's Ailing Share Price Clouds Abel's First Annual Meeting as CEO.

- CNBC, Berkshire Hathaway's longtime edge over S&P 500 shows signs of eroding.

- CNBC, Berkshire trails red-hot S&P 500 by biggest margin so far this year.

- CNBC, Abel goes his own way with new Berkshire investments, including billions for AI.

- CNBC, Berkshire now owns 5% of entire Treasury-bill market as Buffett patiently waits for his elephant.

- Federal Reserve Bank of St. Louis (FRED).

- 24/7 Wall Street, Berkshire Investors Should Pay Attention to What Warren Buffett Just Said About Greg Abel.

- Fortune, It's not Buffett's Berkshire anymore as Greg Abel splashes 16.8 billion in cash.

- The Motley Fool, Warren Buffett Successor Greg Abel Pours 10 Billion More Into His Largest Bet Yet.

- The Motley Fool, Warren Buffett's Successor, Greg Abel, Is Betting Big on a Virtual Monopoly.

- Taylor Morrison Investor Relations.

- FinancialContent, The Liquidity Illusion: Apollo Triggers Private Credit Panic.

- FinancialContent, Private Credit's Leaning Tower of Liquidity: Blackstone BCRED.

- Investing.com, Warren Buffett's Cash Hoard: Why 397 Billion Sits on the Sidelines.