Lời nói đầu:Đô la Mỹ sụt giá ngay khi chiến tranh Iran chưa kết thúc, lãi suất trái phiếu 30 năm phá đỉnh lịch sử toàn cầu, ACM term premium đổi chế độ, và Kevin Warsh tiếp quản Fed ngày 15/5. Phân tích chuyên sâu dòng tiền forex, kỹ thuật, và cấu trúc vĩ mô toàn cầu tháng 5/2026.

Vào buổi sáng ngày 6/5/2026, một bản tin từ trang Axios lan nhanh qua các màn hình Bloomberg ở khắp các trung tâm giao dịch: Washington và Tehran đang xoay quanh một biên bản ghi nhớ 14 điểm có thể chấm dứt cuộc chiến đã kéo dài gần 70 ngày.

Chỉ trong vài giờ, chỉ số DXY rơi xuống mức thấp nhất kể từ 26/2/2026, dầu Brent giảm gần 8% trong phiên, và EUR/USD vọt lên 1,1796, chạm đỉnh ba tuần. Điều đó không có gì lạ, nhưng thứ khó hiểu ở đây là: thị trường đã bắt đầu bán USD từ nhiều tuần trước đó, ngay cả khi eo biển Hormuz vẫn đang bị phong tỏa, khi 14 triệu thùng dầu mỗi ngày vẫn bị IEA xếp vào loại “bị gián đoạn”, và khi không ai biết chắc cuộc chiến sẽ kết thúc như thế nào.

Đây không phải hành vi bất thường của một vài quỹ đầu cơ. Đây là một thị trường đang tự tái định vị theo một tư duy rất cụ thể, tư duy mà các nhà kinh tế học gọi là “forward pricing” hay định giá trước thực tế. Và đây cũng là điểm xuất phát để hiểu một câu chuyện lớn hơn đang định hình thị trường tài chính toàn cầu: câu chuyện về nợ công, về lãi suất dài hạn, và về việc thế giới đang nhận ra rằng các ngân hàng trung ương không thể mãi mãi là người che chắn cho bảng cân đối tài khóa của các chính phủ.

Tại sao thị trường bán USD trước cả khi chiến tranh kết thúc

Để hiểu hành vi này, cần đặt mình vào vị trí của một quỹ macro lớn đang nắm giữ USD từ tháng 3/2026. Họ đã mua vào đô la vì lý do hợp lý: chiến tranh Iran là sự kiện rủi ro hệ thống, giá dầu tăng hơn 50% so với trước xung đột, và đồng đô la từ trước đến nay vẫn là tài sản trú ẩn an toàn số một trong mọi cuộc khủng hoảng địa chính trị.

Nhưng thị trường cũng hiểu rằng trong thế giới tài chính hiện đại, “không ai muốn là người cuối cùng bán đô la khi hòa bình được ký kết”.

Tín hiệu đầu tiên xuất hiện từ thị trường ngoại hối của các nước mới nổi, khi đồng real Brazil đã thoát ly khỏi đường cong USD chung từ cuối tháng 3, được hỗ trợ bởi xuất khẩu dầu và đậu nành tăng mạnh. Tiếp đó, EUR/USD bắt đầu hình thành vùng tích lũy dài hơi ngay trên ngưỡng 1,1700, với lực hỗ trợ từ đường trung bình động 200 ngày liên tục được bảo vệ qua từng lần retest.

Phân tích dữ liệu CFTC/COT cho thấy sự dịch chuyển rõ ràng trong tâm lý tổ chức. Vào ngày 10/3/2026, các nhà đầu cơ phi thương mại (non-commercial) nắm vị thế ròng âm 5.882 hợp đồng DXY, tức là đang thuần short đô la. Chỉ hai tuần sau (24/3), vị thế này đã đảo sang +3.617, và tiếp tục giữ mức dương +3.681 vào cuối tháng 3.

Điều này có nghĩa là ngay cả khi chiến tranh leo thang, một phần dòng tiền tổ chức đã quay lại long đô la theo phản xạ trú ẩn an toàn, nhưng độ sâu của vị thế long không tương xứng với mức độ rủi ro địa chính trị, phản ánh niềm tin rằng mọi đợt tăng của USD đều nên được bán vào.

Từ góc độ kỹ thuật, DXY đang giao dịch quanh vùng 97,97-98,65 trong tuần đầu tháng 5/2026, với sức kháng cự chính nằm ở đường SMA 200 ngày tại 99,06 và mức thoái lui Fibonacci 38,2% tại 98,65. RSI đang ở vùng 43, gần mức trung tính nhưng chưa chạm oversold, trong khi MACD duy trì tín hiệu âm nhẹ.

Cấu trúc kỹ thuật này phác thảo một đồng đô la không trong trạng thái sụp đổ tự do, mà trong trạng thái “bearish channel” được kiểm soát, nơi mỗi lần tăng mạnh đều bị bán ngay tại kháng cự. Nếu 97,48 (Fibonacci 61,8%) bị phá vỡ với khối lượng đáng kể, con đường tiếp theo về phía 95,50-95,00 sẽ mở ra.

EUR/USD: Cấu trúc kỹ thuật và kịch bản cụ thể

EUR/USD đang giao dịch quanh 1,1750-1,1800 trong tuần đầu tháng 5/2026, với đỉnh phiên đạt 1,1796 vào ngày 6/5, mức cao nhất kể từ 17/4. Vùng hỗ trợ quan trọng tập trung tại 1,1700-1,1710, nơi đường SMA 200 kỳ trên biểu đồ H4 đang hoạt động như một sàn động cho mỗi đợt điều chỉnh. RSI trên khung H4 xung quanh 54 cho thấy đà tăng chưa đạt trạng thái overbought, để lại “room to run” về phía 1,1800 rồi 1,1850.

Về phía cơ bản hỗ trợ cặp tiền này, kịch bản phân kỳ chính sách tiền tệ đang ngày càng rõ hơn. Fed tại cuộc họp 29/4/2026 giữ lãi suất ở 3,50-3,75% và tái khẳng định rủi ro lạm phát vẫn còn đó, trong khi ECB được thị trường kỳ vọng sẽ giữ tông “hawkish” hơn, thậm chí có thể tăng lãi suất như một công cụ phòng ngừa lạm phát nhập khẩu từ năng lượng.

Kịch bản tăng mạnh nhất (bull case) cho EUR/USD mở ra nếu đàm phán Iran đưa ra thỏa thuận sạch, dầu về dưới 90 đô la, và NFP tháng 4 của Mỹ thấp hơn kỳ vọng 120.000 việc làm, khi đó cặp tiền này có thể phá qua 1,1850 và chạm 1,20 trên đà thoái trào của đô la kép.

Vàng và bức tranh cross-asset: Hai lực lượng đối nghịch

Trong khi forex và trái phiếu đang phát đi tín hiệu rõ ràng, thị trường vàng lại mang một câu chuyện phức tạp hơn và thực ra tiết lộ nhiều điều về cấu trúc thị trường tài chính hiện tại.

Vàng đã có mức giảm 14,5% trong tháng 3/2026, tháng đầu tiên của cuộc chiến Iran, trong khi các tài sản rủi ro như S&P 500 chỉ giảm 7,8% cùng kỳ. Đây là điều bất thường với tài sản vốn được coi là “safe haven” tuyệt đối, và nó tiết lộ một điều quan trọng: trong một môi trường lãi suất thực dương và lãi suất “cao hơn, lâu hơn” (higher-for-longer), chi phí cơ hội của việc nắm giữ vàng tăng lên đáng kể.

Vàng không có lợi tức (yield), và khi lãi suất thực tăng, vàng phải chịu áp lực định giá theo mô hình chiết khấu (DCF), giống như bất kỳ tài sản không sinh dòng tiền nào khác.

Tháng 4/2026, vàng giao dịch trong vùng 4.600-4.900 USD/ounce, đóng cửa tháng ở mức 4.622 USD, giảm 2,9% so với tháng trước. Morgan Stanley Research đặt mục tiêu 5.200 USD/ounce cho nửa cuối 2026, dựa trên kịch bản Fed bắt đầu cắt giảm lãi suất và các ngân hàng trung ương tiếp tục mua vào sau khi tạm dừng trong tháng 3.

Đây là tín hiệu quan trọng: vàng đang phản ứng với chính sách tiền tệ nhiều hơn là với rủi ro địa chính trị, và điều đó có nghĩa là bất kỳ sự dịch chuyển nào của Fed theo hướng dovish sẽ là chất xúc tác mạnh cho vàng, không chỉ đơn thuần là tin tức hòa bình Iran.

Nhìn toàn bộ bức tranh cross-asset: USD đang suy yếu, EUR/USD trong xu hướng tăng cẩn trọng, dầu Brent quanh 100 USD, vàng trong trạng thái “plateau”, và thị trường cổ phiếu Mỹ đang ở đỉnh lịch sử bất chấp môi trường lãi suất cao.

Sự phân kỳ giữa chứng khoán và lãi suất dài hạn tạo ra một trạng thái căng thẳng chưa được giải quyết: hoặc cổ phiếu đang sai (định giá quá cao trong môi trường lãi suất cao), hoặc thị trường trái phiếu đang thể hiện rủi ro cấu trúc mà thị trường cổ phiếu chưa tính hết vào giá.

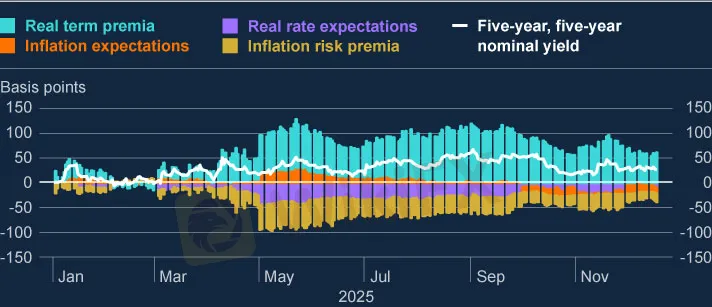

Sự thay đổi chế độ lớn nhất: ACM term premium lần đầu dương từ 2023

Đây là phần quan trọng nhất trong phân tích kỹ thuật trái phiếu toàn cầu, nhưng lại ít được truyền thông đại chúng đề cập. Mô hình ACM (Adrian, Crump và Moench) của Cục Dự Trữ Liên Bang New York phân tách lãi suất Treasury thành hai thành phần: kỳ vọng lãi suất ngắn hạn trong tương lai và phần bù kỳ hạn (term premium), tức là khoản bù đắp bổ sung mà nhà đầu tư yêu cầu để chịu rủi ro nắm giữ trái phiếu dài hạn thay vì luân chuyển các công cụ ngắn hạn.

Tính đến đầu năm 2026, ACM term premium cho kỳ hạn 10 năm đã chuyển sang dương lần đầu tiên kể từ năm 2023. Con số này, dù nhỏ, là một sự thay đổi chế độ (regime shift) quan trọng.

Trong suốt kỷ nguyên QE từ 2012-2021, term premium liên tục âm sâu, phản ánh việc Fed mua trái phiếu ồ ạt, nén ép phần bù rủi ro về âm và buộc nhà đầu tư phải chấp nhận lợi suất thấp hơn giá trị thực tế. Bây giờ, khi Fed đang thu hẹp bảng cân đối và nguồn cung trái phiếu tiếp tục tăng, nhà đầu tư bắt đầu đòi hỏi phần bù thực sự.

Điều thú vị nhất là: trong chế độ này, Fed có thể cắt lãi suất và term premium vẫn có thể tăng đồng thời, giữ lãi suất 10 năm ổn định ngay cả khi lãi suất ngắn hạn giảm. Đây chính là những gì đã xảy ra trong phần lớn năm 2026: kỳ vọng hai lần cắt giảm lãi suất được định giá vào thị trường, nhưng lãi suất 10 năm vẫn không giảm, vì term premium tăng bù trừ.

Thêm vào đó, IMF trong Fiscal Monitor mùa xuân 2026 xác nhận rằng phần bù an toàn của trái phiếu Mỹ (safety premium), ước tính ở mức 50-80 điểm cơ bản lịch sử, đang bị bào mòn dần khi nợ công Mỹ tiến về 130% GDP và tỷ lệ nắm giữ của các ngân hàng trung ương nước ngoài giảm từ đỉnh 34% xuống còn khoảng 23% đầu 2026.

Nói cách khác: thế giới vẫn mua Treasuries, nhưng họ mua ít hơn và đòi trả giá cao hơn (lợi suất cao hơn). Điều này là một trong những cơ chế nền tảng giải thích tại sao lãi suất dài hạn Mỹ cứ “nằm cao” bất chấp Fed không tăng lãi suất.

Di sản nợ COVID và bẫy tái cấp vốn

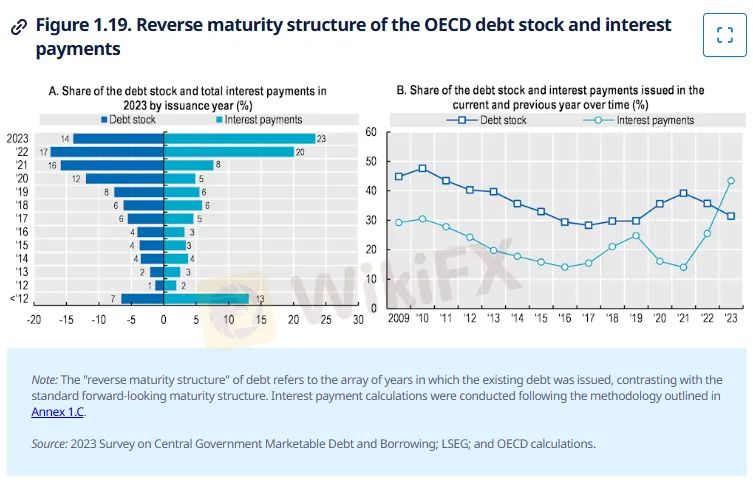

Để hiểu quy mô của vấn đề lãi suất dài hạn, cần nhìn vào cấu trúc nợ, không chỉ tổng lượng nợ. Dữ liệu OECD chỉ ra rằng tương đương gần 25% GDP của OECD trong trái phiếu lãi suất cố định sẽ đáo hạn vào năm 2026.

Các quốc gia có mức đáo hạn cao nhất gồm Nhật Bản (52%), Italy (33%), Mỹ (27%), Tây Ban Nha (27%) và Pháp (20%). Những trái phiếu này được phát hành khi lãi suất ở mức 2-3%, nay phải được tái tài trợ ở mức 4-5%, tức là chi phí lãi vay tăng ngay lập tức 1-2 điểm phần trăm. OECD ước tính chỉ riêng việc tái tài trợ nợ cố định lãi suất thấp này sẽ khiến chi phí lãi vay toàn OECD tăng thêm 0,5% GDP vào năm 2026 so với 2023.

Với tổng nợ G7 khoảng 60 nghìn tỷ đô la (125% GDP chung), một sự tăng 0,5% GDP trong chi phí lãi vay tương đương hàng trăm tỷ đô la mỗi năm phải được chuyển từ chi tiêu hữu ích (y tế, giáo dục, cơ sở hạ tầng, quốc phòng) sang thanh toán lãi suất cho chủ nợ. Đây là câu chuyện về phân phối nguồn lực liên thế hệ mà không có tiếng ồn nào trong chính trị dân túy ngắn hạn có thể thực sự giải quyết.

Governor Banque de France François Villeroy de Galhau đã mô tả tình trạng tài khóa của Pháp vào tháng 10/2025 là đang trải qua trạng thái “ngột thở dần dần” (gradual suffocation), với nợ công hơn 110% GDP và không có lộ trình cải cách tài khóa thực sự khả thi về mặt chính trị.

Lãi suất dài hạn toàn cầu: Khi cái bóng của COVID vẫn còn đó

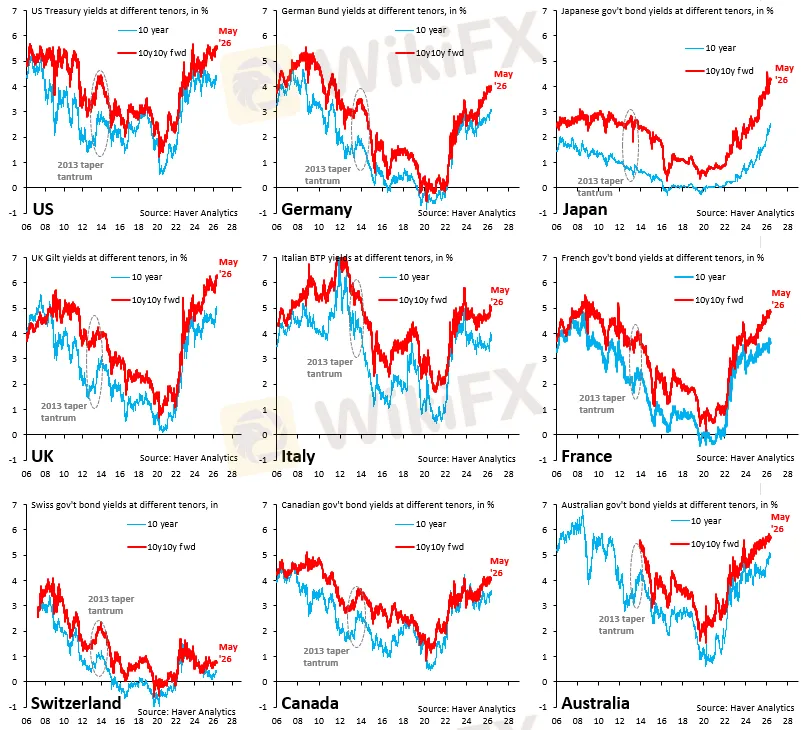

Thị trường trái phiếu không nói về hôm nay. Chúng nói về 10, 20, 30 năm tới. Và những gì thị trường đang nói ngay lúc này, thông qua các đường cong lợi suất dài hạn phá đỉnh lịch sử tại hàng loạt quốc gia, là một thông điệp rất rõ: nhà đầu tư không còn tin rằng các chính phủ sẽ trả ít hơn để vay trong tương lai xa so với ngày hôm nay.

Có một công cụ đặc biệt hữu ích để đọc tín hiệu này: lãi suất kỳ hạn 10 năm tính trước 10 năm (10-year, 10-year forward), tức là mức lãi suất 10 năm mà thị trường đang định giá cho thập kỷ tới. Tại Mỹ, con số này đã quay về vùng trước khủng hoảng tài chính 2008. Tại Anh và Pháp, nó đang chạm hoặc tiệm cận kỷ lục lịch sử. Tại Nhật Bản, đây là mức cao nhất trong hai thập kỷ.

Vương quốc Anh: Trường hợp trung thực nhất của kỷ luật thị trường trái phiếu

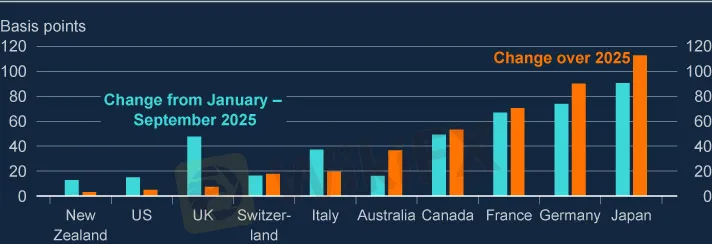

Từ đầu năm 2025 đến đỉnh tháng 9/2025, lãi suất gilt 10 năm tăng khoảng 20 điểm cơ bản lên 4,8%, trong khi gilt 30 năm tăng mạnh hơn, tới 50 điểm cơ bản lên 5,7%, mức cao nhất từ 1998. Đến đầu tháng 5/2026, lãi suất gilt 10 năm đã vươn tới 5,11%, gần đỉnh 18 năm, trong khi gilt 30 năm đang ở vùng cao nhất thế kỷ 21. Ước tính của cơ quan giám sát tài khóa Anh: mỗi lần lãi suất tăng 0,25%, ngân sách phải bổ sung khoảng 2,5 tỷ bảng mỗi năm để thanh toán lãi.

Dữ liệu từ Ngân hàng Anh phân tích rằng phần lớn sự tăng lãi suất gilt đến từ phần bù kỳ hạn toàn cầu (global term premium), không phải từ kỳ vọng chính sách tiền tệ trong nước. Điều này hàm ý: Anh không phải là nạn nhân riêng lẻ mà là quốc gia đang chịu tác động của một làn sóng tái định giá toàn cầu, được khuếch đại bởi yếu tố trong nước như thâm hụt 5,3% GDP, và thiếu vắng sự can thiệp của ngân hàng trung ương.

Ngân hàng Anh duy trì lập trường rõ ràng: sẽ không can thiệp mua trái phiếu chính phủ để hỗ trợ giá, trừ khi thị trường mất chức năng hoàn toàn theo nghĩa hẹp. Lập trường này, dù gây đau đớn ngắn hạn, là điều buộc chính phủ Anh phải đối mặt với thực tế tài khóa. So với đồng yên Nhật, đồng bảng Anh duy trì được sức mua khá tốt, vì thị trường biết rằng rủi ro tài khóa Anh đã được phản ánh vào giá trái phiếu, không bị che đậy qua kênh tiền tệ như ở Nhật.

Đức và sự kết thúc của “vùng trú ẩn an toàn” cuối cùng của châu Âu

Trong nhiều thập kỷ, Bund (trái phiếu chính phủ Đức) là nơi tiền toàn cầu tìm đến mỗi khi rủi ro tăng lên. Logic đó khá đơn giản: Đức có kỷ luật tài khóa nghiêm ngặt, nợ công thấp, kinh tế mạnh và ngân hàng trung ương được kỳ vọng sẽ không in tiền tùy tiện. Nhưng câu chuyện đó đang kết thúc.

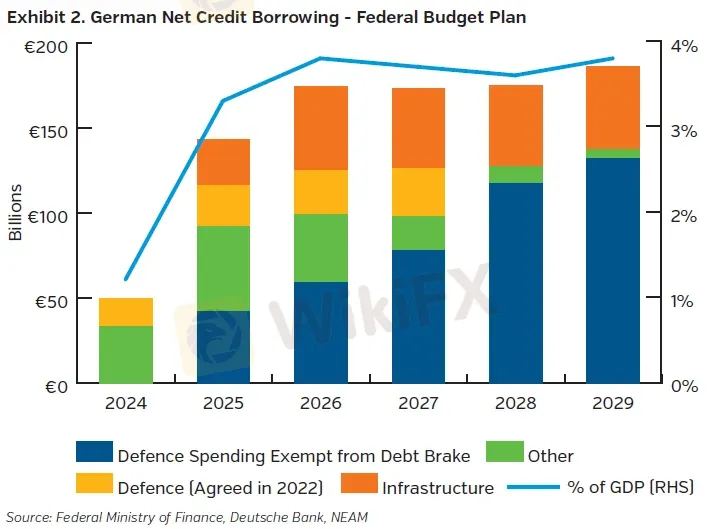

Vào ngày 21/3/2025, Đức phê duyệt sửa đổi hiến pháp lịch sử đối với quy tắc “phanh nợ” (Schuldenbremse): chi tiêu quốc phòng vượt 1% GDP được miễn hoàn toàn khỏi giới hạn nợ, cộng thêm quỹ cơ sở hạ tầng 500 tỷ euro được tài trợ bằng vay nợ trong 12 năm. Chính phủ Đức đã phân bổ 108,2 tỷ euro cho chi tiêu quân sự năm 2026, vượt xa ngân sách quốc phòng của Anh (khoảng 72 tỷ euro) và Pháp (khoảng 60 tỷ euro).

Theo phân tích của NEAM Group, thâm hụt ngân sách tổng thể của Đức dự kiến tăng lên 3,5-4% GDP mỗi năm từ nay đến cuối thập kỷ, với nhu cầu phát hành khoảng 850 tỷ euro nợ mới trong 5 năm tới.

Kết quả trực tiếp trên thị trường: lãi suất Bund dài hạn tăng lên, và safe-haven premium của Đức so với các nước kém an toàn hơn thu hẹp lại. Trong bối cảnh một thế giới mà nhà đầu tư đang cần nơi trú ẩn khỏi đà tăng lãi suất toàn cầu, sự biến mất của Bund như một “anchor” lãi suất thấp là một thay đổi cấu trúc quan trọng có thể kéo dài nhiều năm. Theo phân tích của NEAM Group, sự thay đổi tài khóa này báo hiệu rằng lãi suất trái phiếu châu Âu sẽ không quay về mức cực thấp của thập kỷ sau khủng hoảng tài chính toàn cầu 2008.

ECB và lãi suất nhân tạo: Giữa ổn định ngắn hạn và rủi ro dài hạn

Trong khi Anh để thị trường phán xét tự do, ECB đang theo đuổi chiến lược hoàn toàn trái chiều, đặc biệt với Italy và Tây Ban Nha. Sự khác biệt này không đến từ khác biệt căn bản trong chất lượng tài khóa, mà đến từ khác biệt trong kiến trúc thể chế.

Tháng 7/2022, ECB đã thực hiện “Chiến dịch Xoắn Xuyên Quốc Gia” (transnational Operation Twist): thay vì tái đầu tư trái phiếu Đức đáo hạn trở lại Bund, họ dùng khoảng 10 tỷ euro để mua BTP Italy và khoảng 7 tỷ euro để mua trái phiếu Tây Ban Nha trong duy nhất tháng 7/2022, đủ để thực chất rút cả hai quốc gia ra khỏi thị trường phát hành sơ cấp trong tháng đó và gửi tín hiệu rõ ràng đến thị trường: ECB sẽ ở đó khi cần thiết.

Cùng tháng đó, ECB giới thiệu Công cụ Bảo vệ Truyền dẫn (TPI), cho phép mua trái phiếu chính phủ không giới hạn của bất kỳ thành viên Eurozone nào khi ECB đánh giá lãi suất nước đó đang tăng “ngoài yếu tố cơ bản”.

Mặc dù TPI chưa từng được kích hoạt, nhưng sự tồn tại của nó đã thay đổi hành vi thị trường một cách triệt để. Nhà đầu tư nước ngoài đổ vào mua BTP không phải vì tin vào kỷ luật tài khóa của Rome, mà vì tin vào sự bảo đảm ngầm của Frankfurt. Tháng 11/2025, Moody's nâng triển vọng tín nhiệm Italy lên “Ổn định” (Baa2), một phần cũng phản ánh hiệu ứng bảo đảm ngầm này.

Nhưng câu hỏi thực sự là: lãi suất Italy ở đâu nếu không có TPI?

JP Morgan Private Bank phân tích rằng Nhật Bản dùng BOJ để kiểm soát lãi suất JGB trong khi thị trường định giá rủi ro tài khóa qua kênh tiền tệ (đồng yên suy yếu). Còn đối với Italy, họ dùng ECB TPI để kiểm soát spread trong khi rủi ro được “xã hội hóa” ra toàn Eurozone.

Đây là một điểm tương đồng cấu trúc thú vị: cả hai đều “che giấu” rủi ro tài khóa thực sự thông qua kênh ngân hàng trung ương, và đây cũng chính là lý do tại sao so sánh lãi suất Italy với Anh là sai về mặt phương pháp luận, vì đó là so sánh giá với trợ giá.

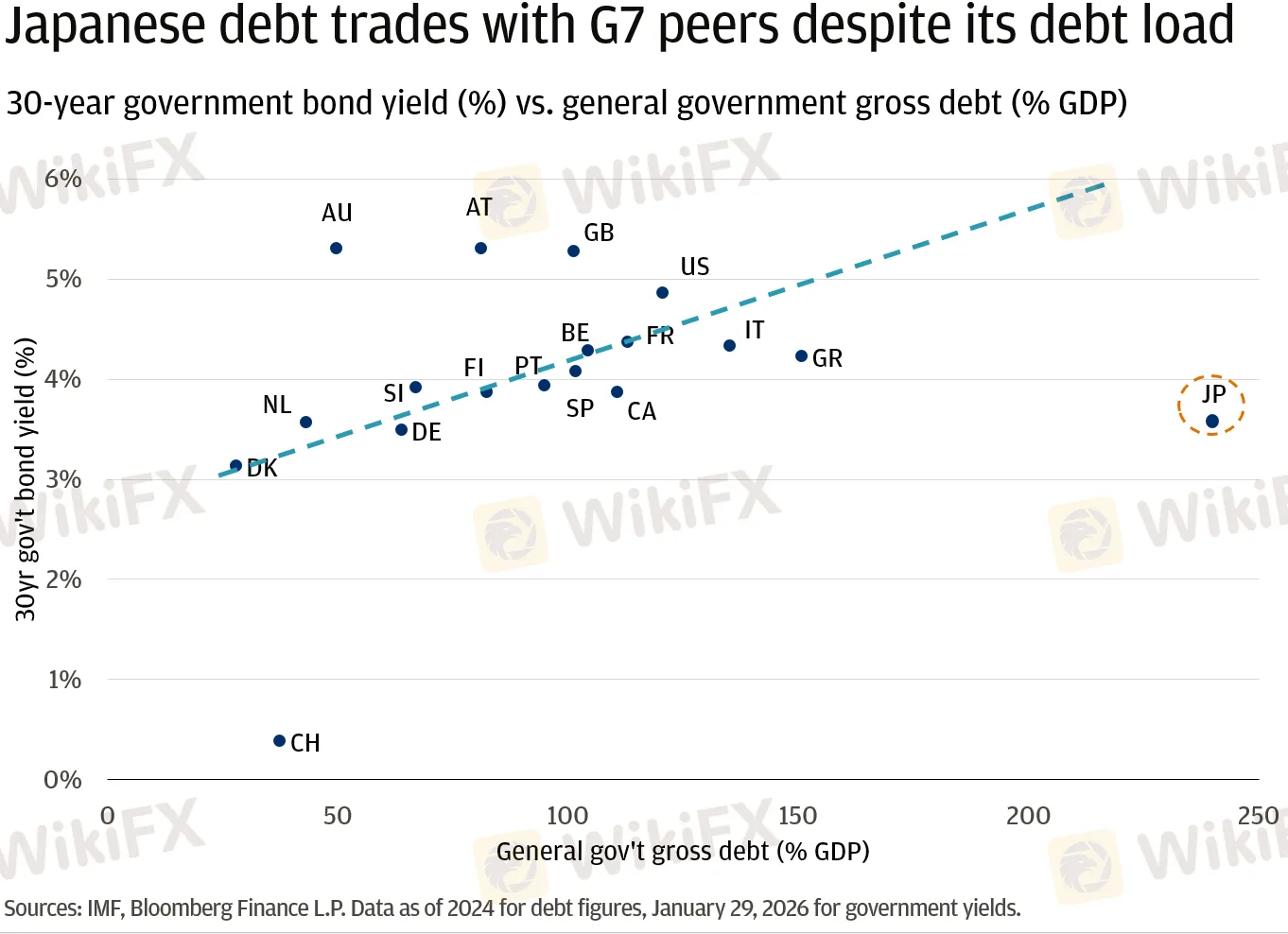

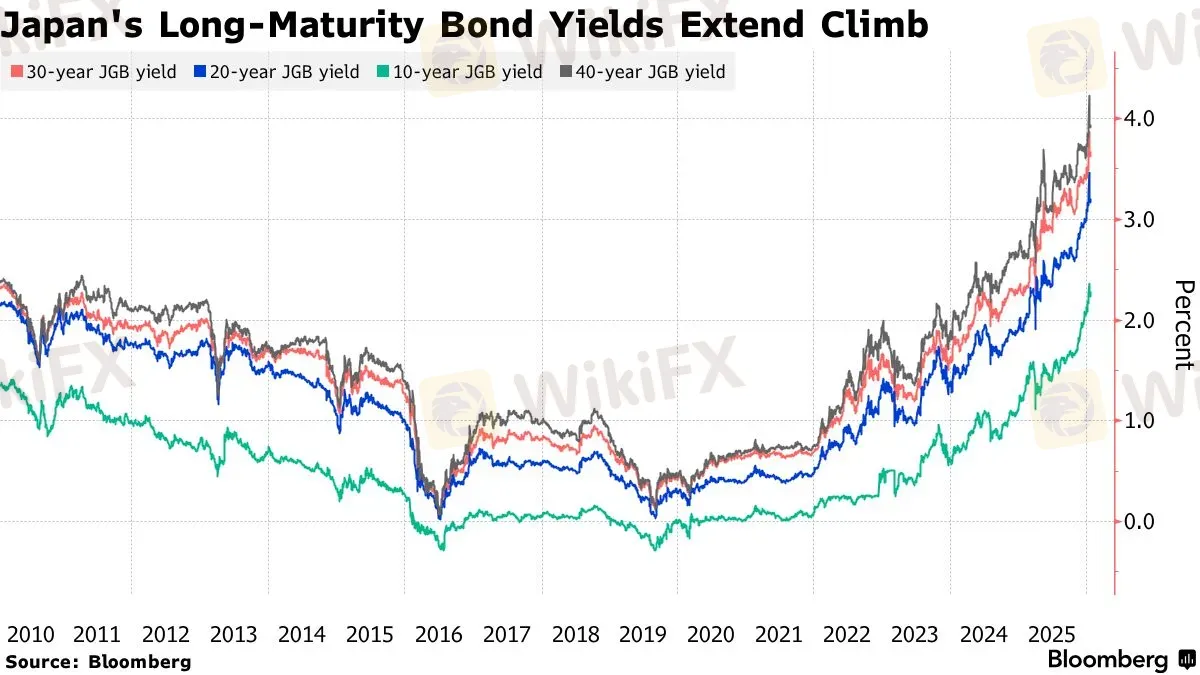

Nhật Bản: Khi “bẫy góa phụ” chính thức kết thúc

Ngày 19/1/2026, thị trường JGB trải qua một cơn chấn động trong một phiên giao dịch: lãi suất JGB 40 năm vượt 4%, mức kỷ lục kể từ khi kỳ hạn này được phát hành năm 2007, trong khi JGB 30 năm tăng 25 điểm cơ bản trong một ngày, mức tăng lớn nhất kể từ 1999. Đây là sự kết thúc chính thức của kỷ nguyên “widow-maker”, tên gọi mà các trader quốc tế dùng cho thị trường JGB vì bất kỳ ai dám short trái phiếu Nhật trong 20 năm qua đều phá sản.

Tháng 12/2025, BOJ đã nâng lãi suất lên 0,75%, mức cao nhất từ năm 1995. Đến đầu tháng 5/2026, lãi suất JGB 10 năm giao dịch quanh 2,5%, gần đỉnh 30 năm, trong khi BOJ vẫn duy trì lập trường: giảm dần mua trái phiếu hàng tháng và tiếp tục lộ trình bình thường hóa từng bước.

Nhật Bản đang trong một nghịch lý tài khóa mà không có lối thoát dễ dàng. Với tỷ lệ nợ/GDP khoảng 235% và lãi suất tăng dần, chi phí tài trợ nợ sẽ tăng lên đáng kể. BOJ vẫn nắm giữ khoảng 46% tổng JGB đang lưu hành, và việc tiếp tục thu hẹp bảng cân đối tài sản là cần thiết về mặt chính sách tiền tệ, nhưng việc làm đó đồng nghĩa với việc ép thị trường phải hấp thụ thêm nhiều JGB hơn, trong khi nhu cầu từ các tổ chức trong nước đang trên đà thay đổi cơ cấu.

Về mặt dòng tiền vĩ mô, đây là rủi ro tiếp theo cần theo dõi: một khi lãi suất thực JGB trở nên đủ hấp dẫn, khoảng 5 nghìn tỷ đô la tài sản nước ngoài của các nhà đầu tư tổ chức Nhật Bản có thể bắt đầu hồi hương, tạo ra hiệu ứng “repatriation” kéo lãi suất Mỹ và châu Âu lên theo. Cho đến nay, điều này chưa xảy ra ở quy mô lớn, nhưng rủi ro tiềm ẩn là có thực.

Kevin Warsh và kỷ nguyên mới của Fed: Định vị lại công cụ hay sự thay đổi thực chất?

Ngày 15/5/2026, Jerome Powell sẽ kết thúc vai trò Chủ tịch Fed sau 8 năm. Kevin Warsh, được Ủy ban Ngân hàng Thượng viện thông qua với tỷ số 13-11, đang chờ phiên toàn thể trong tuần 11-15/5.

Warsh không giống bất kỳ chủ tịch Fed nào trong 40 năm qua. Thay vì là nhà kinh tế học học thuật, ông là cựu thành viên FOMC từng trải qua khủng hoảng 2008 từ bên trong, sau đó làm việc ở ngân hàng đầu tư và quỹ phòng hộ. Lập trường của ông có hai trọng điểm: thu hẹp bảng cân đối Fed và giảm vai trò của QE như một công cụ thường xuyên.

Điều đặc biệt là thị trường không phản ứng tiêu cực với Warsh như nhiều người lo ngại. Sau phiên điều trần ngày 21/4/2026, Invesco nhận định rằng Warsh cho thấy lập trường “pragmatic và tôn trọng tính độc lập thể chế”. Warsh cũng thừa nhận rằng thu hẹp bảng cân đối cần “thời gian và sự cẩn trọng” và mọi thay đổi phải qua đồng thuận của FOMC.

Theo CFR (Council on Foreign Relations), Warsh là người đồng thuận với quan điểm rằng AI có thể tạo ra lực giảm phát cấu trúc, đặc biệt trong thị trường lao động tri thức. Điều này ủng hộ cơ sở lý luận cho chính sách tiền tệ ít thắt chặt hơn trong dài hạn.

Nhưng quan trọng hơn là hệ quả thực tế: nếu Warsh bắt đầu thu hẹp bảng cân đối nghiêm túc trong 12-18 tháng tới, nguồn cung trái phiếu kho bạc mà khu vực tư nhân phải hấp thụ sẽ tăng lên, đẩy term premium tăng thêm, giữ lãi suất dài hạn cao ngay cả khi Fed cắt lãi suất ngắn hạn. Đây là kịch bản mà thị trường trái phiếu đang bắt đầu định giá thêm vào, dù chưa hoàn toàn.

Điểm hội tụ: Nơi sự đồng thuận đang sai

Khi kết hợp tất cả các phân tích trên, một insight compound xuất hiện không thể thấy từ một chiều phân tích duy nhất: thị trường hiện đang trade đúng trên chiều “đô la giảm khi hòa bình đến” nhưng đang underpricing rủi ro trên chiều “term premium cấu trúc tăng bất kể chuyện gì xảy ra với Fed”.

Đây là điểm mà sự đồng thuận thị trường đang sai. Hầu hết narrative phổ biến là: hòa bình Iran -> dầu giảm -> lạm phát giảm -> Fed cắt lãi suất -> lãi suất dài hạn giảm -> đô la yếu.

Chuỗi logic này đúng ở ba bốn bước đầu, nhưng sai ở bước cuối về lãi suất dài hạn. Vì lãi suất dài hạn không chỉ phụ thuộc vào kỳ vọng Fed mà còn phụ thuộc vào term premium, và term premium đang trong một xu hướng cấu trúc tăng do cung nợ tăng, cầu từ ngân hàng trung ương giảm, và sự bào mòn dần của safety premium Mỹ theo cảnh báo của IMF.

Kết cục có thể xảy ra là: Fed cắt lãi suất, ngắn hạn giảm, nhưng 10 năm và 30 năm vẫn “cao bền vững” hoặc thậm chí tăng tiếp, tạo ra một đường cong lợi suất dốc lên (steepening) rõ rệt. Kịch bản này tốt cho ngân hàng (net interest margin tăng), không tốt cho bất động sản và công nghệ định giá cao, và tạo ra nhiều cơ hội carry cho đồng tiền EM có lãi suất cao như BRL.

Các kịch bản và ngưỡng cần theo dõi

Kịch bản “Hòa bình sạch” (xác suất ước tính 30-35%): Iran và Mỹ ký thỏa thuận toàn diện, Hormuz mở dần trong 4-6 tuần, dầu về 85-90 USD, DXY phá vỡ 97,48 (Fibonacci 61,8%) và hướng về 95-94, EUR/USD phá qua 1,19, BRL về dưới 4,70, vàng tiến về 5.000-5.200 USD theo Morgan Stanley.

Kịch bản “Đàm phán chậm, không đổ vỡ” (xác suất ước tính 45-50%): Không có thỏa thuận nhanh, Hormuz vẫn hạn chế nhưng dần ổn định hơn, dầu trong vùng 90-100, DXY dao động 97-99, EUR/USD trong vùng 1,17-1,19, thị trường forex tiếp tục nhạy cảm với từng headline.

Kịch bản “Leo thang mới” (xác suất ước tính 15-20%): Đàm phán đổ vỡ, Mỹ nối lại không kích, dầu vọt lên 110-120, DXY bật về 99-101 (200-day SMA), EM selloff, BRL yếu lại, vàng về 4.500 do lãi suất thực tăng.

Kịch bản đuôi “Khủng hoảng trái phiếu Ý ngoài dự kiến” (xác suất thấp, tác động cao): Nếu ECB mất khả năng triển khai TPI do chia rẽ nội bộ hoặc lạm phát cao khiến TPI không hợp pháp về mặt chính trị, BTP spread phá vỡ 200 điểm cơ bản so với Bund, EUR/USD bị áp lực giảm mạnh, và kịch bản khủng hoảng nợ Eurozone 2012 lặp lại với quy mô lớn hơn.

Những gì nhà đầu tư Forex cần ghi nhớ

Bức tranh tài chính toàn cầu tháng 5/2026 đang nói một câu chuyện nhiều lớp. Bề mặt là câu chuyện về hòa bình và chiến tranh Iran, về USD và EUR. Nhưng phía dưới là một câu chuyện dài hơi và sâu hơn về di sản nợ công hậu COVID, về các ngân hàng trung ương đang dần bị kéo ra khỏi vai trò “người che chắn” tài khóa cuối cùng, và về sự tái định giá của term premium toàn cầu sau 15 năm bị nén ép xuống mức nhân tạo.

Trong môi trường này, cơ hội không nằm ở việc đánh cược toàn bộ vào một kịch bản, mà ở chỗ hiểu rõ cơ chế nào đang dẫn dắt từng cặp tiền và từng thị trường.

Dòng tiền “real money” đang tích lũy dần vào các đồng tiền hàng hóa EM có cán cân thương mại tích cực. Dòng tiền tổ chức đang giảm dần vị thế trong trái phiếu dài hạn các quốc gia phụ thuộc vào can thiệp ngân hàng trung ương. Và dòng tiền hedging đang đặt cược vào một thế giới sau hòa bình, một thế giới mà USD không còn là tài sản trú ẩn ưu tiên tuyệt đối.

Để kiểm tra tính minh bạch và uy tín của các nhà môi giới forex mà bạn đang tin tưởng trong môi trường biến động cao này, WikiFX cung cấp công cụ tra cứu thông tin sàn chi tiết, độc lập, và được cập nhật theo thời gian thực.

Câu hỏi thường gặp

Tại sao đô la Mỹ giảm ngay cả khi chiến tranh Iran chưa kết thúc?

Thị trường tài chính phản ánh kỳ vọng tương lai, không phải hiện tại. Nhà đầu tư bán USD trước vì khi tín hiệu hòa bình thực sự đến, dòng thoát USD sẽ ào ạt và không ai kịp thoát tốt. COT data tháng 3-4/2026 cho thấy vị thế long USD của nhà đầu cơ không còn sâu, xác nhận tâm lý này đã lan rộng trong cộng đồng tổ chức.

ACM term premium là gì và tại sao nó quan trọng với thị trường forex?

Term premium là khoản bù đắp thêm mà nhà đầu tư yêu cầu khi nắm giữ trái phiếu dài hạn thay vì luân chuyển ngắn hạn. Khi term premium tăng (từ âm sang dương lần đầu từ 2023), lãi suất dài hạn có thể giữ cao ngay cả khi Fed cắt lãi suất ngắn hạn, tức là đường cong lợi suất dốc lên. Điều này hàm ý chi phí vốn cao bền vững hơn so với kỳ vọng thị trường, ảnh hưởng đến dòng vốn và định giá tiền tệ dài hạn.

Brazil Real có phải là cơ hội đầu tư trong bối cảnh này?

USD/BRL đã giảm từ mức 5,59 (tháng 12/2025) xuống 4,89 (tháng 5/2026), nhờ xuất khẩu dầu và nông sản tăng kết hợp với lãi suất Selic 14,75% hỗ trợ carry trade. Tuy nhiên lạm phát Brazil đang tiếp cận trần mục tiêu 4,5%, tạo ra rủi ro chính sách. Nhà đầu tư cần theo dõi cả diễn biến giá dầu và chính sách BCB.

Tại sao lãi suất Italy thấp hơn Anh dù tình hình tài khóa Italy tệ hơn?

ECB duy trì công cụ TPI (Transmission Protection Instrument) và đã từng thực hiện can thiệp thực tế vào tháng 7/2022, chuyển vốn từ trái phiếu Đức đáo hạn sang mua BTP Italy. Điều này tạo ra sự bảo đảm ngầm cho nhà đầu tư. Ngân hàng Anh không làm vậy, nên gilt phản ánh thực tế tài khóa trung thực hơn.

Vàng có còn là tài sản trú ẩn an toàn không?

Trong môi trường lãi suất thực dương (lãi suất danh nghĩa cao hơn lạm phát), vàng chịu áp lực vì không có lợi tức. Năm 2026 cho thấy vàng phản ứng với chính sách tiền tệ hơn là rủi ro địa chính trị. Morgan Stanley đặt mục tiêu 5.200 USD/ounce cho H2 2026 dựa trên kịch bản Fed đảo chiều sang dovish và ngân hàng trung ương toàn cầu nối lại mua vàng.

Nguồn tham khảo

- FXStreet (01/05/2026): “US Dollar Index (DXY) Forecast: Defends 50% Fibo. on Iran tensions”

- Investing.com (06/05/2026): “EUR/USD Bullish Structure Remains Intact While US Dollar Weakness Persists”

- PoundSterlingLive (27/04/2026): “Euro-Dollar Could Retest Recent Highs as Fed and ECB go Head to Head”

- MarketPulse by OANDA (27/04/2026): “EUR/USD: Cautiously bullish above 1.1700 ahead of FOMC and ECB”

- AInvest (01/05/2026): “DXY Flow: Hawkish Fed & Iran Risk Support, But Technicals Warn of Overextension”

- Idaho Business Review (07/05/2026): “Dollar weakens on optimism over Iran-US de-escalation and yen intervention”

- Logos Press (06/05/2026): “The dollar collapsed to its lowest since the start of the war on rumors of an imminent U.S.-Iran deal”

- GoldSeek (01/05/2026): “COT Gold, Silver & USDX Report – May 1, 2026”

- Titan FX Research: “US Dollar Index (DXY) CFTC Futures Positions”

- Ferrante Capital Advisers (27/04/2026): “Term Premium Is Back: Why the 10-Year Hasn't Rallied”

- ECM Source (20/04/2026): “IMF Warns U.S. Debt Is Eroding the Treasury Safe-Haven Premium”

- Capital Economics: “How much further could Treasury term premia rise?”

- ECB Economic Bulletin (tháng 4/2026): “Financial and macroeconomic implications of the rise in very long-term yields”

- Bank of England (2026): “What were the drivers of UK long-term interest rates in 2025?”

- Euronews (07/05/2026): “How UK 30-year bonds reached the highest yield this century and why it matters”

- NIESR (09/01/2026): “Could a Gilt Market Shock Derail the Economy in 2026?”

- LGT Wealth Management (29/08/2025): “Behind the rise in long-dated gilts and what could break the trend”

- NEAM Group: “Breaking the German Debt Brake”

- NPR (18/03/2025): “German lawmakers approve huge defense and infrastructure spending”

- Deutsche Bank Research (16/03/2026): “Germany update: breaking from the brake”

- Robin J Brooks (18/11/2025): “Does the ECB have a thing for Italy?”

- LSEG (28/05/2024): “Italian sovereigns: escape from Westphalia or ECB noise?”

- ECB (07/05/2026): “The quiet erosion of central bank independence”

- CNBC (19/12/2025): “Bank of Japan raises benchmark rates to highest in 30 years”

- Wright Research (27/01/2026): “Japan's Bond Market Crash: What Just Happened and Why It Matters for Global Markets”

- ABN AMRO (01/07/2025): “Japan: The Land of the Rising Yields”

- JP Morgan Private Bank (02/02/2026): “Fiscal fireworks: How debt is rewriting the rules for the United States and Japan”

- TradingEconomics (tháng 5/2026): “Japan 10 Year Government Bond Yield”

- Council on Foreign Relations (22/04/2026): “A Fed Under Warsh: What the Confirmation Hearing Tells Us”

- Invesco US (24/04/2026): “Three takeaways from Kevin Warsh's Fed Chair hearings”

- Motley Fool (02/05/2026): “Fed Chair Nominee Kevin Warsh Disagrees With Jerome Powell on This Key Fed Policy”

- Kiplinger (live): “Kevin Warsh Fed Chair Nomination: Live Updates and Commentary”

- TradingEconomics (tháng 5/2026): “Brazilian Real”

- Wise.com: “USD to BRL Exchange Rate History”

- TradingEconomics (tháng 5/2026): “Brent Crude Oil”

- Euronews (07/05/2026): “Oil drops below $100 while markets rise as US and Iran near a deal”

- Al Jazeera (05/05/2026): “Oil prices surge as violence flares in Strait of Hormuz”

- World Gold Council (07/05/2026): “Gold Market Commentary: The return of transitory”

- Morgan Stanley Research: “Gold's Safe-Haven Status Faces a Reality Check as Prices Fall”

- CMI Gold Silver (04/05/2026): “April 2026 Spot Price Recap: Gold's Second Straight Decline”

- Quantum AMC: “Gold Monthly for May 2026”

- OECD (07/03/2024): “Sovereign borrowing outlook: Global Debt Report 2024”

- OMFIF (05/03/2026): “European debt reset as a test case for advanced economies”

- Cambridge Core / National Institute Economic Review: “Markets, birth-rates, watchdogs: The evolving fiscal constraint in advanced economies”

- IMF (tháng 4/2026): “World Economic Outlook, April 2026”

- CNBC (16/04/2026): “U.S. dollar dominance, reserve currency status, debated amid Iran war”

- Cambridge Associates (24/03/2026): “Does the Iran War Change Our View on the US Dollar?”