Lời nói đầu:Tuần này thị trường tài chính toàn cầu dồn mắt vào loạt dữ liệu việc làm và niềm tin tiêu dùng Mỹ giữa căng thẳng eo biển Hormuz. Bài viết từ WikiFX sẽ phân tích chi tiết từng số liệu, dự báo mới nhất từ các ngân hàng lớn, và cách chúng kết nối với quyết định lãi suất đầy chia rẽ của Fed, cùng các sự kiện quan trọng từ Canada, New Zealand, châu Âu và Anh để giúp nhà đầu tư có cái nhìn toàn cảnh trước biến động.

Thị trường tài chính toàn cầu đang bước vào một trong những tuần giao dịch có mật độ sự kiện dày đặc nhất của tháng 5. Không có cuộc họp chính sách nào từ Cục Dự trữ Liên bang Mỹ (Fed), nhưng chính sự “vắng mặt” đó khiến từng dữ liệu kinh tế được công bố đều trở thành mảnh ghép mang tính định đoạt cho kỳ họp tháng 6. Trong bối cảnh cuộc xung đột tại Iran tiếp tục đẩy giá dầu thô Brent lên trên ngưỡng 100 USD/thùng và phủ bóng lên triển vọng lạm phát toàn cầu, bài viết này là một phân tích, kết nối các dự báo công bố trong tuần này thành một bức tranh tổng thể.

Mục lục

Mục lục“Nhân vật chính” của thị trường tuần này

Trọng tâm duy nhất của giới đầu tư sẽ xoay quanh sức khỏe của thị trường lao động Mỹ, nơi được coi là “hòn đá tảng” cuối cùng chống đỡ cho kịch bản hạ cánh mềm. Ba sự kiện chính sẽ định hình dòng tiền toàn cầu.

Đầu tiên là báo cáo của ADP, dự kiến công bố vào tối thứ Tư (theo giờ Việt Nam), với dự báo khu vực tư nhân tạo ra khoảng 62 nghìn việc làm mới trong tháng 4, giảm nhẹ so với các tháng trước đó. Dữ liệu này thường được xem như bước chạy đà cho báo cáo bảng lương phi nông nghiệp (NFP) chính thức.

Đỉnh điểm là ngày thứ Sáu, khi Cục Thống kê Lao động Mỹ công bố cùng lúc ba chỉ số: NFP, tỷ lệ thất nghiệp và thu nhập bình quân theo giờ.

Trong khi ngân hàng Goldman Sachs đưa ra một con số tương đối khả quan là 75 nghìn việc làm mới, thì TD Securities lại thận trọng hơn với dự báo chỉ 80 nghìn, và nhấn mạnh rằng trong đó khu vực chính phủ có thể cắt giảm tới 5 nghìn việc làm. Điểm đồng thuận hiếm hoi nằm ở tỷ lệ thất nghiệp, được dự đoán sẽ neo ở mức 4,3%, nhưng vẫn tiềm ẩn rủi ro làm tròn xuống 4,2% nếu thị trường lao động tích cực hơn một chút.

Một biến số then chốt khác chính là tiền lương. Dữ liệu từ FinancialJuice cho thấy thu nhập bình quân theo giờ được dự báo tăng 0,3% so với tháng trước, kéo mức tăng so với cùng kỳ năm ngoái chạm ngưỡng 3,8%. Đây sẽ là tín hiệu nhạy cảm, bởi nếu tiền lương tăng quá nóng, Fed sẽ có thêm lý do để duy trì quan điểm “diều hâu”, bất chấp tăng trưởng việc làm có thể chậm lại.

Lỗ hổng niềm tin và vết hằn lạm phát từ xung đột

Ngay trong tối thứ Sáu, một chỉ số khác cũng sẽ được tung ra và được dự đoán là đáng báo động không kém, đó là khảo sát tâm lý người tiêu dùng sơ bộ tháng 5 của Đại học Michigan. Đây là thước đo “cảm xúc” của người dân về nền kinh tế.

Trong lần công bố trước, chỉ số niềm tin đã lao dốc xuống mức đáy lịch sử 47,6 điểm, một cú sốc vượt xa mọi dự đoán. Nguyên nhân trực tiếp được các nhà phân tích của TrendForce chỉ ra là cơn hoảng loạn lạm phát xuất phát từ giá năng lượng tăng vọt.

Lần này, các nhà kinh tế đang theo dõi liệu chỉ số có cải thiện chút ít lên mức 49,5 điểm như kỳ vọng hay không. Đi cùng với nó, kỳ vọng lạm phát của người tiêu dùng trong một năm tới cũng sẽ được hé lộ. Trong bối cảnh giá dầu thô WTI vẫn giao dịch quanh vùng 100 USD và xung đột eo biển Hormuz chưa có hồi kết, bất kỳ một cú bật tăng nào của kỳ vọng lạm phát cũng có thể thổi bùng tâm lý “stagflation” vốn đã len lỏi trên Phố Wall.

Sự chia rẽ chưa từng thấy trong lòng Fed

Toàn bộ các dữ liệu trên sẽ là chất xúc tác cho những phát biểu của các quan chức Fed, vốn đang cho thấy sự phân cực sâu sắc nhất trong nhiều thập kỷ. Ngay sau quyết định giữ nguyên lãi suất ở vùng 3,50-3,75% vào tuần trước, ba vị chủ tịch Fed khu vực là Neel Kashkari (Minneapolis), Beth Hammack (Cleveland) và Lorie Logan (Dallas) đã công khai phản đối định hướng chính sách có phần “ôn hòa” trong tuyên bố chung.

Quan điểm của họ, được Bloomberg và nhiều hãng tin lớn trích dẫn, cho rằng cuộc chiến ở Trung Đông đã thay đổi hoàn toàn cuộc chơi. Ông Kashkari thẳng thắn viết trong một bài luận rằng Fed không nên phát tín hiệu sẽ cắt giảm lãi suất nữa, mà cần cho thấy động thái tiếp theo “có thể là tăng hoặc giảm”, tùy vào diễn biến của giá dầu và lạm phát. Thậm chí, ông còn để ngỏ khả năng cần phải có một loạt đợt tăng lãi suất mới để ngăn kỳ vọng lạm phát bị bung neo.

Trong tuần này, hàng loạt phát biểu từ các thành viên FOMC như Musalem, Goolsbee, Kashkari, Hammack hay Bowman sẽ được giới đầu tư “soi” từng chữ một. New York Fed John Williams, một nhân vật có sức ảnh hưởng lớn, cũng vừa có bài phát biểu đầu tiên kể từ sau quyết định lãi suất, nhận định chính sách tiền tệ hiện tại đang ở vị thế phù hợp để đối phó với sự bất định, nhưng cũng cảnh báo những cú sốc nguồn cung năng lượng có thể còn tồi tệ hơn dự kiến.

Góc nhìn toàn cầu: Những người khổng lồ cùng theo dõi một mối lo

Trong khi nước Mỹ là tâm điểm với loạt dữ liệu khổng lồ, phần còn lại của thế giới cũng không đứng ngoài cuộc. Bài toán năng lượng và lạm phát là mẫu số chung trong các phát biểu quan trọng cùng tuần.

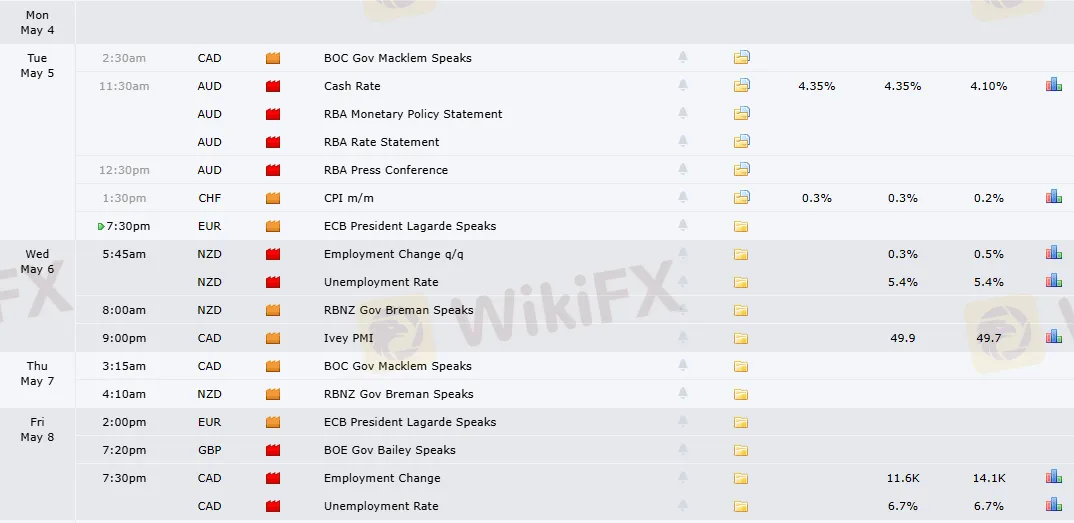

Tại Canada, báo cáo việc làm tháng 4 dự kiến cho thấy mức tăng trưởng khiêm tốn, trong khi Thống đốc Ngân hàng Trung ương Canada (BOC) Tiff Macklem sẽ có phiên điều trần quan trọng trước các nhà lập pháp, nơi câu hỏi về giá dầu và tác động của thuế quan chắc chắn được đặt ra.

Tại châu Âu, Chủ tịch ECB Christine Lagarde sẽ có bài phát biểu trong bối cảnh bà vừa kiên quyết bác bỏ nguy cơ “stagflation” cho khu vực đồng Euro, bất chấp việc ECB buộc phải tạm dừng chu kỳ cắt giảm lãi suất. Tương tự, Thống đốc Ngân hàng Trung ương Anh (BOE) Andrew Bailey cũng sẽ lên tiếng, sau khi mô tả nước Anh đang đối mặt với “hỗn hợp thách thức khó khăn nhất” do cú sốc năng lượng. Ngay cả tại New Zealand, nơi có vẻ xa xôi hơn, Thống đốc Ngân hàng Dự trữ New Zealand (RBNZ) Anna Breman cũng vừa cảnh báo rằng cuộc xung đột Iran có thể buộc họ phải tăng lãi suất trở lại nếu áp lực năng lượng kéo dài.

Kết luận

Tuần lễ từ ngày 06 đến ngày 09 tháng 05 này không đơn thuần là một cuộc “kiểm tra sức khỏe” định kỳ của nền kinh tế Mỹ. Nó diễn ra ở một ngã rẽ quan trọng, nơi bóng ma lạm phát từ cuộc chiến Iran đang kéo lùi triển vọng nới lỏng tiền tệ toàn cầu.

Đối với các nhà giao dịch, sự kết hợp giữa một thị trường lao động có dấu hiệu chững lại, tâm lý người tiêu dùng suy sụp và một Fed chia rẽ sâu sắc chính là “công thức” hoàn hảo cho những biến động mạnh trên thị trường ngoại hối và chứng khoán.

Mọi con số được hé lộ trong tuần này sẽ không chỉ phản ánh quá khứ của tháng 4, mà còn định hình kỳ vọng cho cả một giai đoạn đầy bất trắc phía trước. WikiFX sẽ tiếp tục đồng hành cùng nhà đầu tư trong việc cập nhật và phân tích những diễn biến quan trọng và giàu giá trị nhất.