Lời nói đầu:Đêm 30/4, Nhật Bản tung 5,4 nghìn tỷ yên (35 tỷ USD) kéo USD/JPY từ 160,72 về 155 và cảnh báo sắp can thiệp cả thị trường dầu tương lai. Phong tỏa Hormuz, đình lạm châu Âu và làn sóng short squeeze trên CME đang viết lại luật chơi ngoại hối 2026.

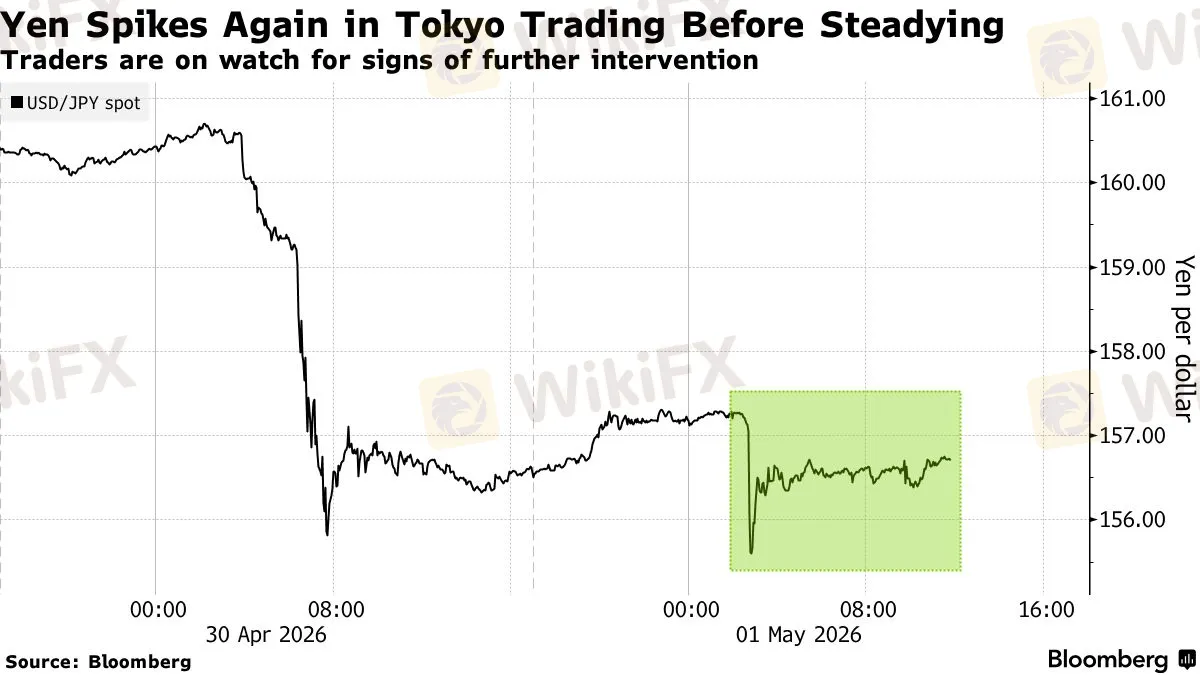

Tối ngày 30 tháng 4 năm 2026, Bộ trưởng Tài chính Nhật Bản Satsuki Katayama bước ra trước báo giới và nói một câu bất thường: đừng tắt điện thoại trong kỳ nghỉ Golden Week, bởi vì “thời khắc của những biện pháp quyết đoán” đang đến. Phó Bộ trưởng Atsushi Mimura nâng thêm một nấc khi gọi đây là “cảnh báo sơ tán cuối cùng” gửi đến thị trường.

Vài giờ sau, cặp tỷ giá USD/JPY từ 160,72, mức thấp nhất của đồng Yên kể từ giữa năm 2024, bắt đầu rơi mạnh. Khi thị trường đóng cửa, Yên đã tăng gần 3%, phiên biến động lớn nhất của cặp tỷ giá này kể từ tháng 12 năm 2022, và Tokyo vừa chi ra ước tính 5,4 nghìn tỷ Yên, tương đương hơn 35 tỷ USD, chỉ trong chưa đầy 24 giờ.

Nhưng can thiệp tỷ giá không phải là toàn bộ câu chuyện. Cùng ngày, cùng một Phó Bộ trưởng Mimura, mở rộng cảnh báo sang lãnh thổ chưa từng có: “Nói chung, chúng tôi luôn sẵn sàng hành động đối với các giao dịch hợp đồng tương lai dầu thô.” Thông tin từ nhiều nguồn cho biết Bộ Tài chính Nhật đã bắt đầu phỏng vấn các tổ chức tài chính về cơ chế can thiệp vào thị trường dầu tương lai từ tháng 3 năm 2026, một động thái chưa từng có tiền lệ trong lịch sử quản lý tỷ giá toàn cầu.

Đây là bức tranh của một giao lộ lịch sử, nơi địa chính trị từ Vịnh Ba Tư, chính sách tiền tệ của ba ngân hàng trung ương lớn, dòng vốn đầu cơ và ngoại giao tài chính giữa các siêu cường đang va chạm và tương tác theo những cách chưa ai từng thấy trước đây.

Khi Tokyo không còn úp mở

Trong ngôn ngữ ngoại giao tài chính, hiếm khi một bộ tài chính chọn từ ngữ mang tính chiến thuật rõ đến vậy. Tuyên bố “cảnh báo sơ tán cuối cùng” của Mimura không phải ngẫu nhiên; đó là thông điệp có chủ đích gửi đến thị trường rằng bất kỳ ai đang giữ vị thế short Yên cần tự biết rủi ro của mình. Điều này có cơ sở.

Theo dữ liệu từ Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) công bố trước đợt can thiệp, số hợp đồng short Yên ròng trong tay các nhà đầu cơ đã tích lũy lên đến 94.460 hợp đồng tính đến ngày 21 tháng 4, mức cao nhất kể từ lần can thiệp cuối cùng của Nhật Bản vào tháng 7 năm 2024.

Khi 94.460 hợp đồng đang cược rằng đồng Yên sẽ tiếp tục yếu, và đột nhiên Yên tăng gần 3%, những người nắm giữ các vị thế đó không có nhiều lựa chọn ngoài việc mua lại để cắt lỗ, tức là chính họ trở thành lực đẩy bổ sung giúp Yên tăng thêm, một hiện tượng thị trường gọi là “short squeeze.”

Hai lực lượng này, dòng tiền can thiệp của chính phủ và làn sóng mua cưỡng bức từ giới đầu cơ, cộng hưởng tạo ra biên độ di chuyển khổng lồ. Kết quả là: theo CME Group, số hợp đồng tương lai Yên được giao dịch trong ngày 30 tháng 4 đạt mức kỷ lục 632.000 hợp đồng, tương đương khoảng 50,8 tỷ USD giá trị danh nghĩa.

Cùng với đó, khối lượng giao dịch Yên giao ngay trên nền tảng EBS của CME cũng đạt mức cao nhất trong một thập kỷ. Đây không phải những con số của một phiên giao dịch bình thường, mà là dấu hiệu của một sự kiện thị trường mang tính định hướng thực sự.

Một chi tiết khác không phải ngẫu nhiên: theo một nguồn thạo tin xác nhận với Bloomberg, Mỹ đã được thông báo trước khi Tokyo thực hiện can thiệp. Điều này không chỉ là lịch sự ngoại giao thông thường, mà nó cho thấy đây là hành động có tính toán trong bối cảnh phối hợp rộng hơn giữa hai đồng minh, và mở ra khả năng về một kịch bản can thiệp song phương mà chúng ta sẽ phân tích kỹ hơn ở phần sau.

Sáng ngày 1 tháng 5, Mimura xuất hiện trước báo giới, tuyên bố không có gì để bình luận về những gì đã xảy ra hôm trước, rồi lập tức thêm vào: “Tôi muốn nhấn mạnh rằng kỳ nghỉ dài mới chỉ bắt đầu.” Câu đó không cần phiên dịch thêm.

Hormuz: Cỗ máy tạo áp lực và ba kênh siết chặt khác nhau

Để hiểu tại sao can thiệp xảy ra vào đúng lúc này, cần nhìn vào bức tranh đã đưa đồng Yên đến ngưỡng 160.

Kể từ cuộc xung đột Iran nổ ra vào cuối tháng 2 năm 2026 và eo biển Hormuz bị phong tỏa vào ngày 4 tháng 3, thị trường năng lượng toàn cầu trải qua cú sốc nguồn cung lớn nhất trong lịch sử, theo đánh giá của Cơ quan Năng lượng Quốc tế (IEA).

Dầu thô Brent đã có thời điểm chạm 126,41 USD/thùng trong phiên giao dịch ngày 30 tháng 4, mức cao nhất trong vòng bốn năm. Ngày 13 tháng 4, Mỹ chính thức triển khai phong tỏa hải quân các cảng Iran sau khi đàm phán thất bại, nâng Brent thêm 7% chỉ trong phiên đó.

Với Nhật Bản, đây là vấn đề đặc biệt nhạy cảm: khoảng 95% lượng nhập khẩu dầu thô của nước này đến từ Trung Đông, và ước tính khoảng 70% trong số đó phải đi qua eo biển Hormuz. Chưa kể từ 6% đến 11% lượng LNG nhập khẩu của Nhật cũng đi qua tuyến đường này.

Khi giá dầu tăng 40-50% so với trước cú sốc và đồng Yên mất giá đồng thời, chi phí nhập khẩu năng lượng tính bằng Yên thực chất tăng gần gấp đôi so với cú sốc danh nghĩa, một vòng xoáy tiêu cực không tự dừng lại được.

Bản thân cuộc phong tỏa vận hành qua ba kênh có tốc độ tác động rất khác nhau.

Kênh thứ nhất là lực lượng hải quân Mỹ chặn tàu chở dầu Iran, đây là kênh được truyền thông chú ý nhiều nhất nhưng lại là kênh chậm nhất vì hàng loạt tàu đã rời cảng Iran từ nhiều tuần trước và vẫn đang trên hành trình, dòng tiền xuất khẩu của Tehran vì thế chưa cạn kiệt ngay.

Kênh thứ hai là áp lực kho chứa: các giếng dầu chạy liên tục, khi không thể xuất khẩu thì kho sẽ sớm đầy và buộc phải đóng giếng, đặc biệt nguy hiểm với những giếng áp suất thấp có thể mất vĩnh viễn nếu tắt. Dấu hiệu rõ ràng đã xuất hiện khi Iran bắt đầu đưa vào dùng lại những tàu cũ kỹ như kho nổi dã chiến.

Kênh thứ ba là kênh nhanh nhất và ít được bàn đến nhất: tháo chạy vốn khỏi Iran, thể hiện qua biến động mạnh của tỷ giá song song trên thị trường không chính thức của đồng rial.

Áp lực từ kênh hai và ba cho thấy tác động kinh tế lên Iran đang vượt qua ngưỡng chịu đựng về mặt cấu trúc, không phải chỉ là bất tiện tạm thời.

Khi dầu và Yên bị trói vào nhau

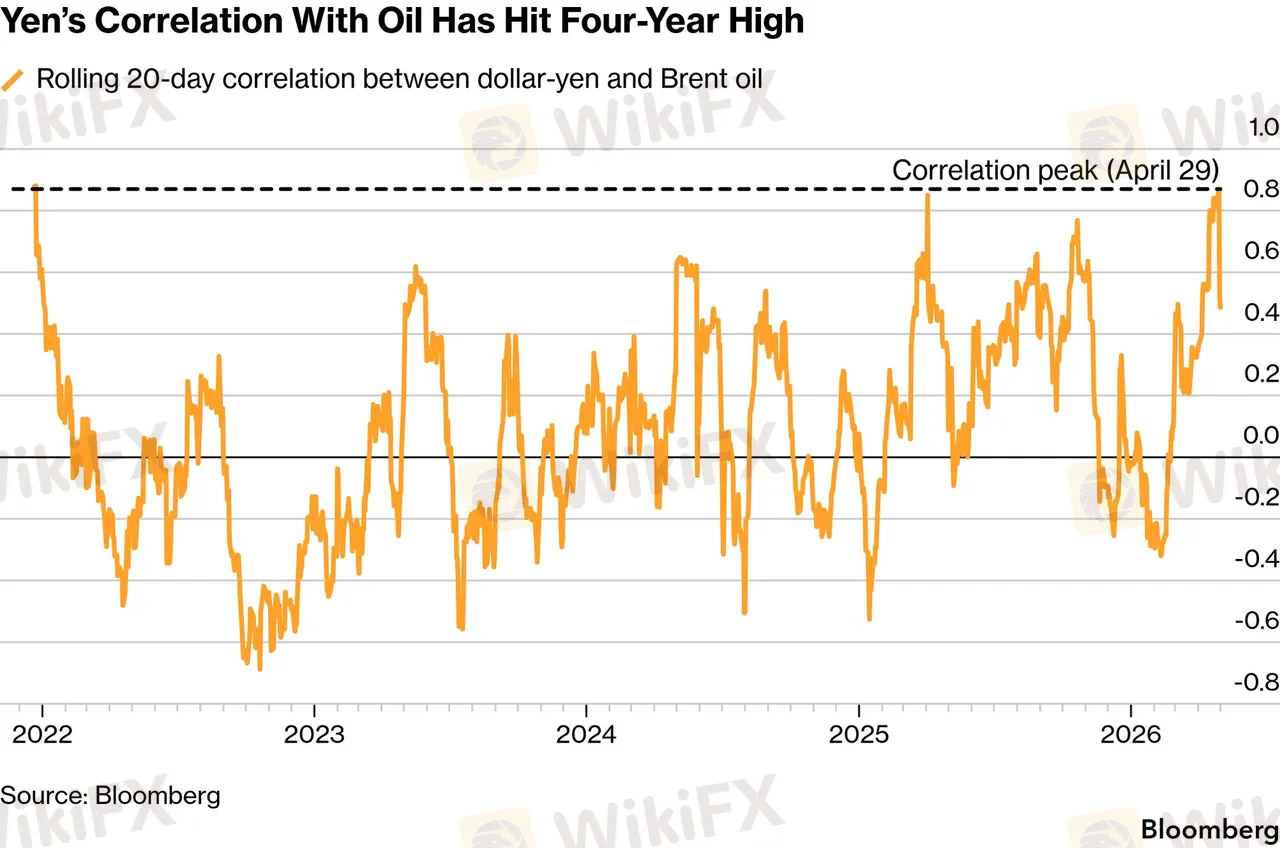

Một trong những điểm quan trọng nhất của ngày 30 tháng 4 là hiện tượng ít người để ý: khi đồng Yên bật tăng mạnh sau can thiệp, giá dầu Brent cũng giảm theo, dù không có tin địa chính trị mới nào xuất hiện.

Điều này không phải trùng hợp. Brent Donnelly, Chủ tịch Spectra Markets, giải thích cơ chế như sau: khi một nhà giao dịch đang nắm vị thế long dầu thô, rất có khả năng họ đồng thời đang short Yên, bởi đó là hai cặp đặt cược tự nhiên trong cùng một kịch bản, năng lượng tăng giá gây thiệt hại cho Nhật Bản. Khi can thiệp tỷ giá buộc Yên tăng mạnh và bên short Yên phải cắt lỗ, họ cần thanh lý cả vị thế dầu để cân bằng rủi ro. Hai vế của cùng một giao dịch bị tháo ra cùng lúc.

Đây không chỉ là phân tích lý thuyết. Mối tương quan giữa giá Brent và cặp USD/JPY tính đến thời điểm trước can thiệp đã leo lên mức cao nhất kể từ cuối năm 2021. Khi tương quan này đạt cực đỉnh, nó tạo ra vấn đề kép cho Tokyo: muốn giữ Yên thì phải đối mặt với áp lực từ dầu, và muốn hạ nhiệt dầu thì lại cần thêm nguồn lực khác.

Đây là lý do tuyên bố can thiệp vào thị trường dầu tương lai của Mimura không phải lời hù dọa. Thông tin từ nhiều nguồn cho thấy Bộ Tài chính Nhật đã âm thầm phỏng vấn các tổ chức tài chính về phương thức can thiệp vào thị trường dầu tương lai từ tháng 3 năm 2026.

Nếu điều này thành hiện thực, đây sẽ là bước đi chưa từng xảy ra trong lịch sử tài chính thế giới, khi ranh giới giữa chính sách tỷ giá và chính sách năng lượng bắt đầu mờ đi, và câu hỏi đặt ra là: liệu các nền kinh tế nhập khẩu năng lượng lớn khác, đặc biệt là tại châu Á, có học theo không?

BOJ và MOF: Khi hai cánh tay của chính phủ kéo ngược chiều

Dù quy mô can thiệp ấn tượng đến đâu, giới phân tích vẫn chỉ ra một mâu thuẫn cơ bản nằm ngay trong cơ chế hoạch định chính sách của Nhật Bản.

Tại cuộc họp ngày 28 tháng 4 năm 2026, BOJ quyết định giữ nguyên lãi suất ở mức 0,75% với tỷ lệ 6 phiếu thuận, 3 phiếu chống. Ba thành viên trong nhóm thiểu số đề xuất nâng lên 1,0%, đây là sự chia rẽ nội bộ đáng chú ý, cho thấy áp lực tăng lãi suất đang tích tụ ngay cả khi ban lãnh đạo chọn thận trọng. Đồng thời, BOJ hạ dự báo tăng trưởng năm tài khóa 2026 xuống còn 0,5%, bằng một nửa dự báo cũ, và nâng dự báo lạm phát lõi lên 2,8%, từ mức 1,9% trước đó.

Nhật Bản đang tiến vào địa hạt của “đình lạm nhẹ”: tăng trưởng thấp đi cùng với lạm phát dai dẳng, đặt BOJ vào thế lưỡng nan mà không có lựa chọn nào thực sự thuận lợi.

Bên cạnh lãi suất, còn có câu chuyện về trái phiếu. BOJ vẫn đang mua vào khoảng 3 nghìn tỷ Yên trái phiếu chính phủ Nhật (JGB) mỗi tháng, giảm từ mức đỉnh 5-6 nghìn tỷ Yên nhưng vẫn là quy mô đáng kể, để kìm giữ lãi suất dài hạn không bứt phá mạnh.

Hành động này mặc nhiên tạo áp lực giảm giá lên đồng Yên vì nó là nới lỏng tiền tệ gián tiếp. Trong khi đó, MOF tiến hành can thiệp tỷ giá để nâng Yên. Hai động thái ngược chiều nhau, từ hai cơ quan của cùng một chính phủ.

Lý do BOJ không thể dừng mua JGB một cách đột ngột nằm ở con số nợ công. Nhật Bản đang gánh tỷ lệ nợ/GDP vào khoảng 240%, cao nhất trong các nền kinh tế phát triển.

Theo phân tích từ J.P. Morgan, vì BOJ liên tục can thiệp, áp lực tài khóa của Nhật Bản không thể hiện ra trong lãi suất trái phiếu mà “xì” ra qua kênh đồng tiền suy yếu, đó là sự lựa chọn có ý thức, không phải tai nạn.

Tháng 1 năm 2026, khi Thủ tướng Takaichi công bố gói kích thích 21,3 nghìn tỷ Yên và tổng tuyển cử bất ngờ, thị trường trái phiếu đã phản ứng ngay lập tức: lợi suất JGB kỳ hạn 40 năm vọt lên 4,24%, lần đầu vượt 4% kể từ khi kỳ hạn này được giới thiệu năm 2007, còn lợi suất kỳ hạn 30 năm tăng 25-30 điểm cơ bản chỉ trong một phiên, mức biến động lớn nhất kể từ năm 1999.

Theo ước tính của Morningstar, chi phí trả lãi có thể tăng từ khoảng 9% lên 20-25% tổng chi ngân sách nếu toàn bộ nợ 1.287 nghìn tỷ Yên phải tái tài trợ ở mức lãi suất thực. Khoảng không gian để hành động trở nên cực kỳ chật hẹp.

Neil Newman tại Astris Advisory Japan tóm tắt bài toán một cách thẳng thắn: giải pháp căn bản là thu hẹp chênh lệch lãi suất thông qua BOJ tăng lãi suất và Fed giảm lãi suất, từ đó triệt tiêu carry trade. Đây là phép tính mà ai cũng biết nhưng không ai kiểm soát được tốc độ thực hiện.

Châu Âu cũng đang mắc kẹt

Nhật Bản không phải nền kinh tế duy nhất đang vật lộn với bài toán này. Cùng ngày 30 tháng 4, Ngân hàng Trung ương châu Âu (ECB) cũng họp và quyết định giữ nguyên lãi suất tiền gửi ở mức 2%. Nhưng bối cảnh xung quanh quyết định đó không hề bình thường.

Dữ liệu lạm phát tháng 4 tại Khu vực đồng Euro cho thấy chỉ số giá tiêu dùng hài hòa (HICP) tăng 3,0% so với cùng kỳ năm ngoái, mức cao nhất kể từ tháng 9 năm 2023, chủ yếu do chi phí năng lượng tăng 10,9% vì khủng hoảng Hormuz. Trong khi đó, GDP quý 1 năm 2026 của Eurozone chỉ tăng 0,1% so với quý trước, thấp hơn đáng kể so với kỳ vọng từ 0,2% đến 0,3%. Pháp đình trệ, Italy giảm tốc, Đức bất ngờ tăng nhẹ 0,3%, còn Tây Ban Nha là điểm sáng hiếm hoi với mức tăng 0,6%.

Đây là cấu hình điển hình của đình lạm: lạm phát tăng đồng thời với tăng trưởng sụt giảm. Chủ tịch ECB Christine Lagarde mô tả quyết định giữ lãi suất là “có căn cứ nhưng dựa trên thông tin vẫn còn chưa đầy đủ,” ngôn ngữ cho thấy sự chia rẽ trong Hội đồng Quản trị. Cuộc họp tháng 6 đang được coi là thời điểm quyết định, với kịch bản nhiều khả năng nhất là tăng 25 điểm cơ bản lên 2,25%, nhưng điều kiện then chốt là không được có bằng chứng của vòng xoáy lạm phát tiền lương thứ cấp.

Bên kia eo biển Manche, Ngân hàng Trung ương Anh (BOE) cũng giữ lãi suất ở 3,75%, Thống đốc Andrew Bailey gọi đây là “giữ lãi suất chủ động.” Lạm phát tháng 3 của Anh đã leo lên 3,3%, và BOE dự báo lạm phát sẽ đỉnh ở mức 3% đến 3,5% trong quý 2 và quý 3 năm 2026. Cuộc họp tháng 6 nhiều khả năng sẽ chứng kiến thêm thành viên nghiêng về phía tăng lãi suất, mức độ phụ thuộc nhiều vào diễn biến tại Hormuz.

Nhìn tổng thể, ba ngân hàng trung ương lớn ngoài Mỹ, ECB, BOE và BOJ, đều đang trong thế phòng thủ trước cùng một mối đe dọa: năng lượng nhập khẩu đắt lên do xung đột địa chính trị. Không ai dám hành động quyết liệt theo hướng nào vì rủi ro ở cả hai phía đều rõ ràng. Đây là môi trường mà sự không chắc chắn không phải là trạng thái tạm thời, mà là trạng thái cân bằng mới cho đến khi có giải pháp ở Hormuz.

JBIC và ngoại giao tài chính: Khi Tokyo chơi nhiều bàn cùng lúc

Ngày 1 tháng 5, Ngân hàng Hợp tác Quốc tế Nhật Bản (JBIC) công bố các khoản vay đầu tiên trong khuôn khổ cam kết 550 tỷ USD vào thị trường Mỹ theo thỏa thuận thương mại với chính quyền Trump. Ba dự án đầu tiên bao gồm một dự án khí tự nhiên ở Ohio với giá trị tối đa 1,89 tỷ USD, một dự án kim cương tổng hợp ở Georgia với tối đa 23 triệu USD, và một dự án vận chuyển dầu thô ở Vịnh Mexico với tối đa 313 triệu USD, tổng cộng khoảng 2,2 tỷ USD.

Đây không phải ngẫu nhiên xảy ra cùng ngày can thiệp tỷ giá. Trong bức tranh rộng hơn, đây là hai mặt của cùng một phương trình ngoại giao kinh tế. Bộ trưởng Thương mại Nhật Bản Ryosei Akazawa từng làm rõ rằng chỉ khoảng 1 đến 2% trong số 550 tỷ USD là tiền mặt thực sự; phần còn lại là các khoản vay và bảo lãnh tín dụng. Con số 2,2 tỷ USD trong đợt đầu, thấp hơn nhiều so với kỳ vọng 36 tỷ USD, phản ánh thực tế đó.

Steve Englander, Giám đốc Nghiên cứu FX G10 toàn cầu tại Standard Chartered Bank, nhận xét rằng Tokyo “có thể đã cảm thấy áp lực từ phía Mỹ” trước khi quyết định can thiệp, nhưng ông cũng chỉ ra một điểm quan trọng hơn: “Xuất khẩu Nhật đáng lẽ phải bùng nổ với đồng Yên ở mức này, nhưng không phải vậy. Có lý do để Yên ở mức 160: kinh tế Nhật đang không hoạt động hết công suất.” Nhận xét này gợi lên câu hỏi về giới hạn thực sự của can thiệp khi chính nền kinh tế mà đồng tiền phản ánh đang trong trạng thái không hoàn toàn khỏe mạnh.

Một kịch bản đáng theo dõi là khả năng can thiệp song phương, tức là Kho bạc Mỹ cùng phối hợp bán đô la bên cạnh Nhật Bản. Điều này không phải chưa từng xảy ra trong lịch sử, và việc Mỹ được thông báo trước về can thiệp lần này có thể là bước chuẩn bị cho một sự phối hợp chặt chẽ hơn.

Nếu kịch bản đó thành hiện thực, tác động lên thị trường sẽ mạnh hơn đáng kể so với can thiệp đơn phương, và có thể tạo ra sự đảo chiều thực sự thay vì chỉ là điều chỉnh tạm thời.

Nhật Bản có thể đi được bao xa?

Câu hỏi thực tế mà mọi nhà giao dịch đang đặt ra là: liệu Tokyo có đủ đạn để giữ đồng Yên, hay thị trường sẽ vượt qua can thiệp này như những lần trước?

Nhật Bản hiện nắm giữ dự trữ ngoại hối hơn 1,2 nghìn tỷ USD, đây là con số khổng lồ theo mọi tiêu chuẩn. Nhưng quy mô dự trữ không phải yếu tố quyết định; điều quan trọng hơn là sức mạnh của các lực lượng cơ cấu đang đẩy Yên yếu đi.

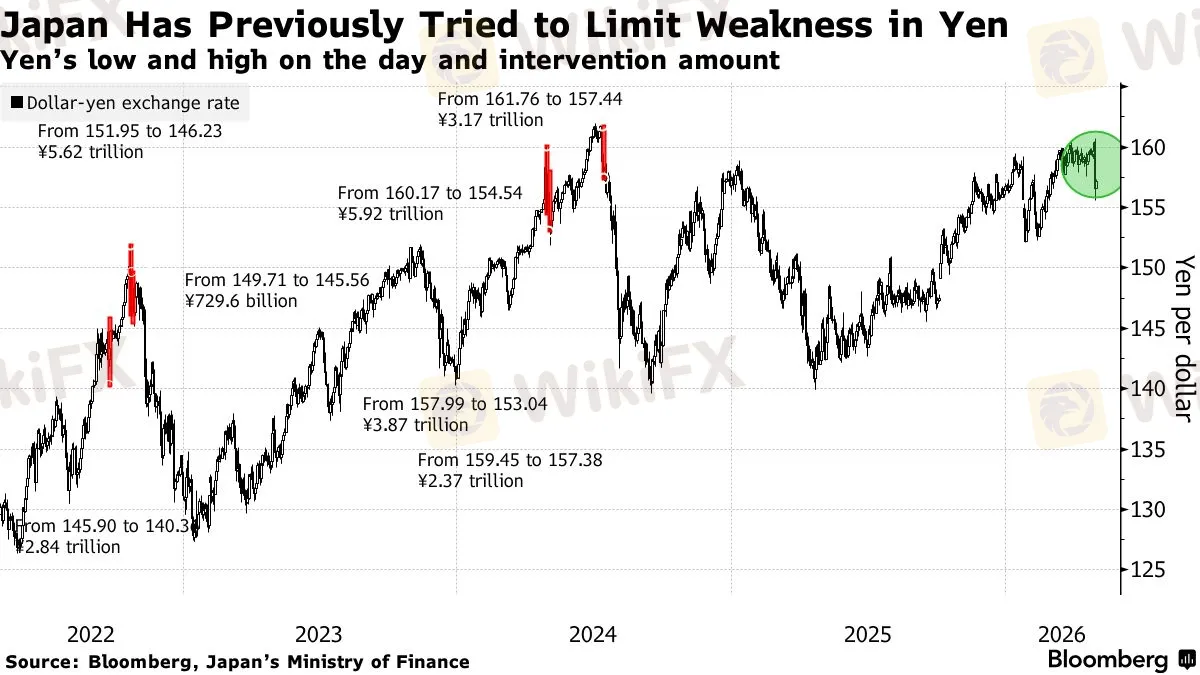

Tổng cộng trong năm 2024, Nhật Bản đã chi khoảng 100 tỷ USD qua nhiều đợt can thiệp tại các mốc 157,99, 160,17, 161,76 và 159,45, và cuối cùng đồng Yên vẫn quay lại vùng yếu sau mỗi đợt khi nền tảng chênh lệch lãi suất không thay đổi. Neil Jones từ TJM Europe ước tính cần thêm khoảng 100 tỷ USD bán đô la nữa để thực sự thay đổi xu hướng thị trường một cách bền vững.

Carol Kong, chiến lược gia tại Commonwealth Bank of Australia, nhận định thẳng thắn rằng 160 là ranh giới đỏ của Bộ Tài chính Nhật Bản, nhưng với rủi ro leo thang chiến sự tại Iran và BOJ chưa cam kết tăng lãi suất vào tháng 6, USD/JPY có khả năng sẽ hồi phục về vùng cao sớm, tức là đợt can thiệp này có thể chỉ là vòng đầu tiên trong một chuỗi dài hơn.

Chiến thuật được kỳ vọng sẽ lặp lại là: can thiệp lớn, dừng, quan sát, rồi can thiệp thêm nếu thị trường thách thức lại. Kỳ nghỉ Golden Week kéo dài đến ngày 6 tháng 5 với thanh khoản thấp là môi trường mà cả can thiệp lẫn biến động đầu cơ đều có thể xảy ra với biên độ bất thường, điều mà chính Bộ trưởng Katayama đã ngầm cảnh báo khi dặn các phóng viên đừng tắt điện thoại.

Ai được, ai mất và tiền đang chảy về đâu

Nhìn rộng hơn ở cấp độ dòng tiền, cuộc khủng hoảng này đang tái định hình cán cân vốn theo những cách không hiển nhiên ngay từ đầu.

S&P 500 tăng hơn 5% kể từ khi xung đột bắt đầu, cho thấy thị trường Mỹ đang phản ứng theo logic của kẻ hưởng lợi kép: vừa là nền kinh tế xuất khẩu năng lượng lớn với lượng dầu thô và sản phẩm dầu đạt gần 12,9 triệu thùng/ngày vào tháng 4 năm 2026, vừa là điểm đến an toàn mặc định của dòng vốn tháo chạy khỏi vùng bất ổn.

Đồng real Brazil là câu chuyện thú vị nhất trong bức tranh này. Theo dữ liệu từ J.P. Morgan và Deutsche Bank, BRL là đồng tiền lớn tăng giá tốt nhất với mức tăng khoảng 3,15% so với đô la kể từ tháng 3. Xuất khẩu dầu thô của Brazil sang Trung Quốc trong quý 1 năm 2026 tăng 94% về giá trị so với cùng kỳ năm ngoái, đạt 7,19 tỷ USD.

Trung Quốc, vốn phụ thuộc nặng nề vào dầu Trung Đông qua Hormuz, nay đang tái định hướng đáng kể sang Brazil. Thặng dư thương mại quý 1 của Brazil đạt mức kỷ lục 14,2 tỷ USD, tăng 47,6% so với cùng kỳ. Đây là “cổ tức chiến tranh” mang tính cấu trúc, không phải chu kỳ, ít nhất là trong thời gian khủng hoảng còn kéo dài.

Ở chiều ngược lại, Ấn Độ mất khoảng 3,5% so với đô la Mỹ từ đầu cuộc chiến do phụ thuộc lớn vào nhập khẩu năng lượng từ Trung Đông. Các nền kinh tế châu Á khác như Hàn Quốc, Đài Loan và đặc biệt là Nhật Bản đều chịu áp lực từ cùng một lý do. Phương trình phân kỳ này là cấu trúc, không phải tạm thời.

Trong bức tranh châu Âu, Eurozone với mức lạm phát 3,0% và tăng trưởng 0,1% đang trả giá nặng cho phụ thuộc năng lượng, đặc biệt là LNG từ Qatar vốn phải đi qua Hormuz. Đây là lý do ECB bị kẹt không dám cắt lãi suất dù tăng trưởng yếu, bởi lạm phát năng lượng chưa có dấu hiệu hạ nhiệt bền vững.

Một điểm đáng chú ý là Australia, theo Wall Street Journal, đang tích cực đa dạng hóa nguồn nhập khẩu dầu từ nhiều quốc gia khác nhau để giảm phụ thuộc vào Trung Đông, hướng đi chiến lược mà Nhật Bản sẽ cần xem xét nghiêm túc trong dài hạn.

Khi giới hạn của chính sách tiền tệ được phơi bày

Cuộc can thiệp ngày 30 tháng 4 của Tokyo sẽ được nhớ đến không chỉ vì quy mô 35 tỷ USD, mà vì nó đánh dấu một thời điểm mà giới hạn truyền thống giữa chính sách tỷ giá và chính sách năng lượng bắt đầu bị xem xét lại. Khi Phó Bộ trưởng Mimura cảnh báo sẵn sàng hành động với dầu tương lai, ông không nói theo kiểu ngoại giao; ông đang mô tả một thực tế mới nơi đồng tiền và năng lượng không còn là hai thị trường riêng biệt nữa.

Nền tảng thực sự của đồng Yên phụ thuộc vào ba biến số mà Tokyo không kiểm soát hoàn toàn: tốc độ Fed hạ lãi suất, tốc độ BOJ tăng lãi suất, và giá dầu toàn cầu gắn với giải pháp địa chính trị ở Hormuz. Cho đến khi cả ba biến số này di chuyển theo hướng thuận lợi hơn cho Nhật Bản, mỗi đợt can thiệp sẽ là một đợt mua thêm thời gian, hiệu quả nhưng không đủ để thay đổi chiều gió.

Điều các nhà giao dịch khôn ngoan nên ghi nhớ không phải là mức 160 hay 155, mà là câu hỏi mà Englander đã đặt ra: tại sao xuất khẩu Nhật không bùng nổ dù Yên yếu kỷ lục? Câu trả lời nằm ở cấu trúc kinh tế, không phải ở tỷ giá. Và cấu trúc kinh tế không thay đổi chỉ bằng 35 tỷ USD can thiệp.